报告

互联网广告产业发展报告(2021)

摘要

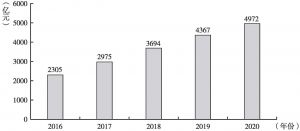

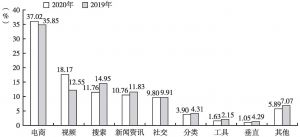

走过启蒙、萌芽、探索和成长期,中国互联网广告市场已步入平缓发展期。2016~2020年,我国互联网广告规模在整体广告市场规模中的占比持续提高,2020年互联网广告在整体广告市场中所占的比重超过50%,是中国广告市场的主体构成。2020年,中国互联网广告全年收入为4972亿元,比2019年度增长13.85%,增幅较上年减小4.36个百分点,仍维持增长态势。2020年,互联网广告市场媒介渠道呈现“1+N”格局,电商平台牢牢占据广告渠道头把交椅,短视频媒介增速最快,搜索类媒体收入下滑,占比逐年减少。媒介属性平台、社交属性平台和电商属性平台等的边界逐步模糊,业务生态不断融合。广告主注重“以效带品”的广告投放模式,全民直播时代开启。

作者

胡丹 ,厦门理工学院文化产业与旅游学院副教授,主要研究方向为数字广告、广告创意。

检索正文关键字

报告目录

-

一 中国互联网广告产业发展进程

- (一)启蒙期(1994~1997年)

- (二)萌芽期(1998~2003年)

- (三)探索期(2004~2009年)

- (四)成长期(2010~2015年)

- (五)发展期(2016年以来)

-

二 2020年中国互联网广告产业发展概况

- (一)互联网广告市场发展基础扎实,仍是互联网经济的重要构成

- (二)互联网广告媒体渠道格局

- 1.媒介渠道呈现“1+N”格局,电商平台牢牢占据广告渠道头把交椅

- 2.竞争结构发生变化,用户黏性大的短视频媒体广告收入增长最快

- 3.搜索类平台收入下滑,占比逐年减少

- (三)头部企业集中度略有下降,社区型媒体抬头

- (四)广告投放活跃行业在变化,黑马抢占市场

-

三 2020年中国互联网广告产业发展特点

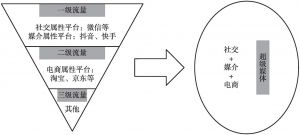

- (一)互联网媒介平台融合互通

- (二)广告主注重“以效带品”的广告投放模式

- (三)全民直播元年开启

- 四 结语

报告图片/图表

相关文献

查看更多>>>