报告

2017~2018年经济景气形势分析与预测

摘要

我国月度经济景气波动从2015年12月开始进入新一轮短周期,出现稳中向好态势。本轮短周期的峰顶转折点在2017年3~4月出现是大概率事件。2017年4月以来的经济景气下滑可能会持续到2018年二季度以后,但下降幅度不会太大。经济运行有望在新的景气水平继续保持大体平稳的运行态势。预测2017年和2018年GDP增长率将分别达到6.8%和6.6%左右,CPI上涨率分别为1.6%和2%左右,新常态下经济和物价周期波动的“微波化”特征将更为鲜明。

检索正文关键字

报告目录

-

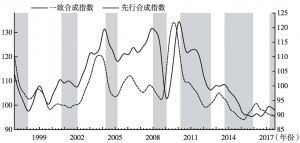

一 利用景气分析法对经济周期态势的分析和预测

- (一)基于景气合成指数对经济周期态势的分析

- (二)利用先行合成指数和扩散指数对经济运行走势的预测

-

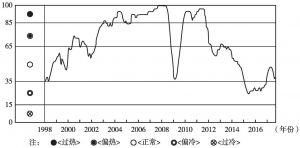

二 基于监测预警信号系统对经济景气状况的监测和分析

- (一)2017年工业生产增速稳中趋缓,企业效益明显回暖

- (二)固定资产投资增速下滑到“过冷”区间,投资景气依然低迷

- (三)2017年名义消费增长稳中略升,继续处于“正常”区间,实际消费止跌回稳

- (四)2017年外贸景气明显回暖后有所回落,但处于“正常”区间

- (五)2017年财政收入景气转暖,回到“正常”区间

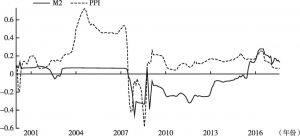

- (六)2017年货币供应增速呈下降走势,已发出“过冷”信号

-

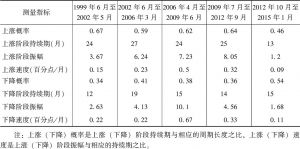

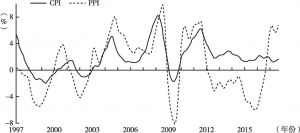

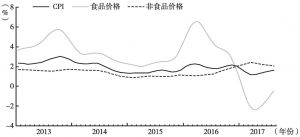

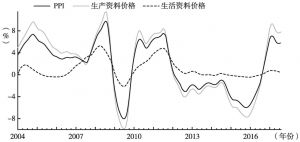

三 物价波动特征、影响因素及走势分析

- (一)物价周期测定与波动特征分析

- (二)CPI与PPI近期走势分析

- (三)物价波动的影响因素及物价走势分析

-

四 2017~2018年主要宏观经济指标预测

- (一)2017年和2018年的经济增长速度将分别达到6.8%和6.6%左右

- (二)物价走势保持平稳,预计CPI 2017年和2018年分别上涨1.6%和2%左右

- (三)工业生产增速或在6%附近的“偏冷”区小幅波动,走势大体平稳

- (四)固定资产投资增速可能在“过冷”区继续缓慢下滑

- (五)消费有望在10%的“正常”区间下界附近继续保持稳定增长

- (六)进出口景气将有所回落,但仍然处于“正常”的绿灯区

- (七)货币供应量继续在“过冷”区徘徊,贷款保持平稳增长

-

五 结论和相关政策建议

- (一)坚持积极的财政政策和稳健的货币政策,保持经济稳定增长

- (二)强化政策协调,推动平稳化“去杠杆”

- (三)继续实施“环保限产”,推进供给侧改革进程

- (四)加快新型城镇化建设步伐,为经济增长提供动能

报告图片/图表

相关文献

查看更多>>>