章节

股市风波记

检索正文关键字

章节目录

-

一 全球股市风险集聚,但还未达“峰值”(2015年4月)

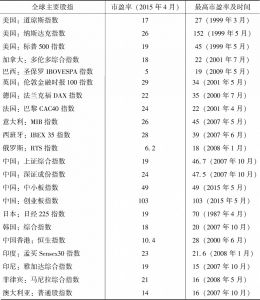

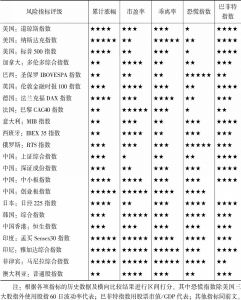

- (一)多项指标显示全球股市风险渐增,但还未达风险高点

- 1.全球股票市值第三次超过GDP

- 2.主要股指自上轮低点以来大幅上涨

- 3.近半数股指估值水平已接近或超过历史高位

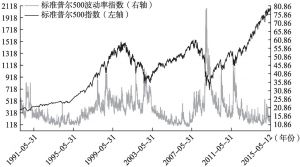

- 4.股价乖离率显示主要指数正向偏离长期趋势

- 5.恐慌指数尚未预警后续调整风险

- (二)境外股市接近风险区间上限,中国股市仍处区间下限

- 1.境外股市接近风险区间上限

- 2.中国股市整体进入风险区间,但还未接近风险中值和上限值。

- (三)股市进入风险区间后的效应分析

- 1.主要经济体货币政策分化将带动全球股市走势出现差别化

- 2.国际资本快速流动将冲击新兴市场国家

- 3.国际债券市场和股票市场或重现“跷跷板”的反向走势

- (一)多项指标显示全球股市风险渐增,但还未达风险高点

-

二 股市暴跌源自多重短期利空(2015年6月19日)

- (一)资金面收紧引发市场预期变化是暴跌主要原因

- 1.股市暴跌并非趋势反转,而是对短期资金环境变化的一次剧烈反应

- (二)短中期市场维持震荡格局,但“长牛”趋势未变

- (三)需要关注潜在风险,引导市场回归常态

- (一)资金面收紧引发市场预期变化是暴跌主要原因

-

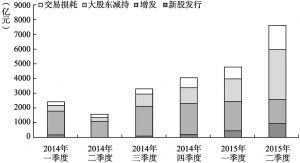

三 股市资金流出入估算及展望(2015年6月)

- (一)2014年至2015年上半年股市资金流出入估算

- 1.资金流入规模估算

- 2.资金流出规模估算

- (二)下半年股市资金流出入展望

- 1.资金流入规模展望

- 2.资金流出规模展望

- (一)2014年至2015年上半年股市资金流出入估算

-

四 发挥好股市对实体经济积极作用正逢其时(2015年7月)

- (一)股市“财富效应”可促进消费支出进而拉动经济增长

- 1.股市繁荣周期往往存在显著的财富效应

- 2.股市参与度不断提高,居民存量财富配置股市需求较大

- (二)股市繁荣可支持产业资本通过减持进入新兴投资领域

- 1.大小非减持资金为产业资本进入新兴领域提供重要支撑

- 2.预计2015年产业资本通过减持可获得4000亿元增量资金

- (三)首发增发配股可扩大实体企业资金来源

- 1.股市繁荣促进直接融资发展有利于化解实体经济融资难

- 2.预计2015年全年股市可为实体经济提供1.5万亿元以上资金支持

- (四)有利于并购重组孵化新兴产业

- 1.股市在资产并购重组与孵化新兴产业方面具有独到优势

- 2.本轮牛市伴随着创纪录的并购重组交易

- (五)股市不断对外开放带动更多国际资本进入中国

- 1.多项开放政策正吸引大量国际资本进入中国股市

- (一)股市“财富效应”可促进消费支出进而拉动经济增长

-

五 当前稳定股市的治本之策是股指期货交易“T+2”(2015年7月7日)

- (一)过度投机造成本轮股市大起大落

- 1.股市大起大落特征明显,与利用股指期货过度多空投机不无关系

- 2.已推出救市政策主要针对资金面,方向正确但治标不治本

- (二)股票现货和期货交易不公平是股市大起大落的根本原因

- 1.股票“T+1”、股指期货“T+0”交易制度不公平、不合理

- 2.海外力量与国内做空力量借制度缺陷做空市场

- (三)建议将股指期货交易制度改为“T+2”

- 1.将股指期货交易制度由“T+0”调整至“T+3”,至少是调整到“T+2”

- 2.将股指期货与现货市场、融资融券的操作规则统一起来

- (一)过度投机造成本轮股市大起大落

-

六 股市震荡将通过三大渠道影响下半年经济回稳向好(2015年7月)

- (一)交易量骤减引发金融业增加值增速明显回落

- 1.上半年股市繁荣带动金融业在第三产业中担当稳增长的托底重任

- 2.定量分析表明股市震荡通过券商和银行渠道,将分别下拉三、四季度GDP增速0.18个和0.11个百分点

- (二)居民财富缩水导致消费增速逐步回落

- 1.股灾造成居民财富大幅缩水,经验显示可能导致消费增速下滑

- 2.定量分析表明股市震荡造成居民财富缩水,将下拉2016年上半年GDP增速0.47个百分点

- (三)股市融资功能暂失不利于扩大投资稳增长

- 1.股灾之后往往伴随股市融资规模下降

- 2.定量分析表明股市震荡造成融资规模下降和固定资产投资少增,将下拉2015年全年GDP增速0.08个百分点

- (一)交易量骤减引发金融业增加值增速明显回落

-

七 围绕去泡沫、调预期和优制度三大着力点稳定、修复和建设股票市场(2015年8月)

- (一)稳定股市的核心是“去泡沫”

- 1.股市整体泡沫度仍然较大、估值水平仍然较高,去泡沫、重建估值体系仍有必要

- 2.维稳资金建仓成本较高、后续风险较大,退出策略、时机和节奏应统筹安排、慎之又慎

- (二)修复股市的重点是“调预期”

- 1.调整预期、稳定信心仍是修复股市功能的第一要务

- 2.保持舆论中性,避免政府背书、推动共识和同化预期

- 3.对于场内场外杠杆资金,采取“稳杠杆”、“转杠杆”和“去杠杆”三步走战略

- 4.从供求两个方面平衡下半年股市平稳运行的资金基础

- (三)建设股市的根本途径是“优制度”

- 1.修改调整目前明显不公平、不合理的股市交易制度

- 2.加强分业监管框架下的大协作

- 3.对股市融资进行严格的资本充足率监管,保障系统性重要金融机构的绝对安全

- 4.加强保障股市健康发展的法制基础

- (一)稳定股市的核心是“去泡沫”

-

八 多重因素影响全球股市暴跌,中国是稳定世界经济的重要力量(2015年8月15日)

- (一)全球股市暴跌源于多重市场因素叠加而非中国引发

- 1.从股市见顶回落的时间顺序看,美、欧、印在前,中国在后

- 2.从国际股市的运行情况看,市场自身存在较大调整压力

- 3.从全球股市暴跌的直接诱因看,美联储加息可能提前是最主要的触发因素

- 4.从股市暴跌的外部影响因素看,全球经济增长格局调整及国际金融市场系统性风险释放是深层次原因

- (二)中国经济是稳定世界经济增长的重要力量

- 1.中国经济对世界经济增长做出了巨大贡献

- 2.中国经济运行仍处在合理区间

- 3.支撑中国经济向好的积极因素正在不断积聚

- (一)全球股市暴跌源于多重市场因素叠加而非中国引发

-

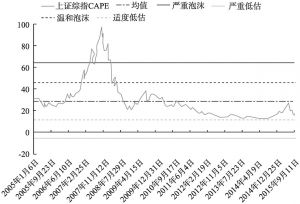

九 股市去泡沫已近尾声,下一步应着力制度稳市(2015年9月)

- (一)价、量、质三方面显示去泡沫已近尾声

- 1.在经历过去20年最快暴跌后价格风险快速释放

- 2.市场已由尾部严重泡沫区间向中位合理区间移动

- 3.主要股指市盈率水平逐渐合理

- 4.不同行业估值水平既有回落也有分化

- 5.多个均线偏离度指标显示市场整体进入“超跌”区间

- 6.杠杆融资风险得到相当程度的释放,“去杠杆”接近尾声

- 7.从“量”方面看,市场活跃度有所低迷

- 8.从“质”方面看,上市公司盈利能力环比改善

- (二)需要关注市场存在的四大“救市后遗症”

- 1.国家队救市过程中的不公平、不公正加深了“政策市”色彩

- 2.暂停IPO、限制减持等行政性措施损害了股市正常融资功能

- 3.技术性严控期指并不能根本解决期现跨市场投机问题

- 4.融资融券回转交易限制和引入指数熔断机制可能造成新的问题

- (三)多措并举着力推进制度稳市

- 1.股市回稳后非常规措施应相机让位理性市场

- 2.以更为公平、公正、公开为方向改进交易制度

- 3.加强分业监管框架下的大协作

- 4.加强保障股市健康发展的法制基础

- (一)价、量、质三方面显示去泡沫已近尾声

-

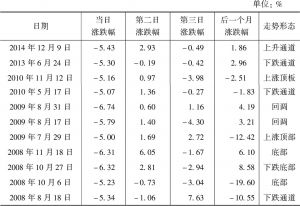

十 暂停熔断机制十分必要,仍需警惕股市暴跌释放的宏观信号(2016年1月8日)

- (一)A股市况与熔断机制并不兼容,及早暂停十分必要

- 1.简单舶来、仓促实施成熟市场经多年实践完善的交易机制注定难以成功

- 2.熔断机制的A股实践显示“磁吸效应”远大于“冷静效应”

- 3.当前市况下“熔断机制”、“个股涨跌停板”和“T+1”交易制度并不兼容

- (二)稳定股市不能仅靠熔断一停了之,相关制度仍需进一步完善

- 1.顺序有先后

- 2.细节需完善

- 3.信息要透明

- 4.配套应完善

- (一)A股市况与熔断机制并不兼容,及早暂停十分必要

-

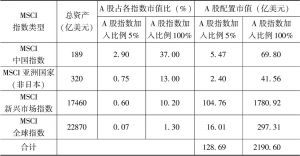

十一 美欧股市出现由“牛”转“熊”特征,注册制将塑造A股新供求关系、新估值中枢(2016年1月28日)

- (一)美欧股市呈现由“牛”转“熊”特征

- 1.全球股市市值大幅缩水,美国股市蒸发占比过半

- 2.美欧股指快速下跌,由“牛”转“熊”拐点已现

- 3.恐慌指数逼近警戒线,继续调整风险仍然存在

- 4.均值回归力量强大,美欧股指乖离率明显下降

- (二)注册制下A股将迎来新供求关系和新估值中枢

- 1.股指月度跌幅为历史次高,开年表现创历史最差

- 2.四大指数市盈率持续下降,大小盘估值仍有分化

- 3.两融、杠杆资金大幅萎缩,市场活跃度陷入冰点

- 4.静态看,利率和盈利变动对应的上证、深创底部分别约为2700点、2000点

- 5.动态看,注册制下市场将形成新供给关系和新估值中枢,A股将处于“L型寻底”过程

- (一)美欧股市呈现由“牛”转“熊”特征

-

十二 没有必要再建一个“战兴板”(2016年4月5日)

- (一)战兴板与创业板功能重叠,增设新板是重复建设

- 1.多层次市场体系已经搭建完成,战兴板与创业板功能重叠

- 2.即使没有战兴板,一大批战略性新兴产业企业也已登陆A股市场

- (二)战兴板动议源于沪深竞争,股市建设应摒弃地方色彩

- 1.战兴板背后折射的是上交所与深交所多年竞争

- 2.交易所不应附着地方色彩,沪深两市应差别化发展

- 3.即使需要推出战兴板,也要经过较长研究论证周期

- (一)战兴板与创业板功能重叠,增设新板是重复建设

-

十三 “退市制”是“注册制”的前提和基础(2016年5月25日)

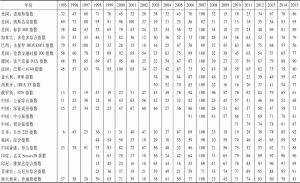

- (一)相比海外市场我国退市公司数量和比例畸低

- 1.过去26年A股市场仅有139只股票退市

- 2.A股年均退市率不到0.3%,“只进不出”造成市场堰塞湖

- 3.成熟股市退市率高达10%左右,以“大进大出”方式实现了市场动态平衡

- 4.退市制被“束之高阁”与地方保护主义存在一定联系

- 5.退市难与缺乏全方位、多元化强制退市标准也有一定联系

- (二)强化退市制有利于股市稳定健康发展

- 1.退市制有利于股市由“电梯式”投机市场向“价值型”投资市场转变

- 2.退市制有利于提高上市公司治理水平

- 3.退市制有利于打通多层次资本市场

- 4.退市制有利于加强信息披露监管

- 5.退市制应强化刚性退市和规范主动退市

- (一)相比海外市场我国退市公司数量和比例畸低

章节图片/图表

查看更多>>>