报告

中国财税体制改革的经验和愿景展望

摘要

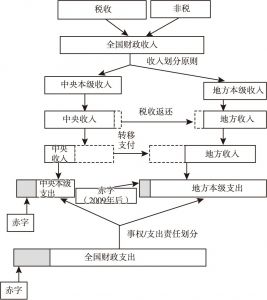

财政体制改革将是全面深化改革的关键之举。我们必须以建立现代财政制度为目标,加快财税体制改革进程,适应新阶段发展的客观要求。在深化改革中健全完善分税制财政体制改革的总体思路应是:在合理定位政府职能、实现其转变的前提下,配合政府层级的扁平化和“大部制”取向下的整合与精简化,建立“扁平化”的财政层级框架;合理划分中央、省、市县三级事权和支出责任,改进转移支付制度,按“一级政权,一级事权,一级财权,一级税基,一级预算,一级产权,一级举债权”的原则,配之以中央、省两级自上而下的转移支付与必要合理的横向转移支付,建立内洽于市场经济体制的财权与事权相顺应、财力与支出责任相匹配的财税体制;深化预算管理制度的改革;实行促进“调结构,转方式”的税制改革;同时强化绩效导向。

作者

贾康 ,新供给经济学研究院首席经济学家,中国财政科学研究院研究员,博士生导师,研究方向为经济与财税。

检索正文关键字

报告目录

-

一 回顾:40年财政改革的基本经验和评价

- (一)1994年分税制改革的里程碑意义和历史性贡献

- (二)分税制财政体制是市场经济模式的必然要求

- (三)完整、准确地理解分税制所应澄清的几个重要认识

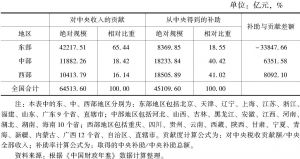

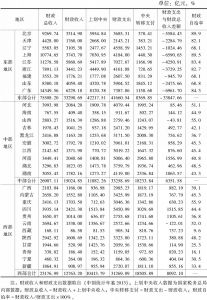

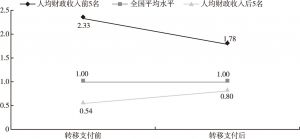

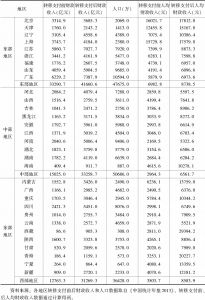

- (一)东部地区为转移支付的净流出区,中、西部地区为转移支付的净流入区

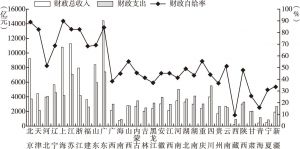

- (二)部分西部地区财政自给率不但低于50%,且财政支出规模高于本地区财政总收入规模

- (三)转移支付制度有效地发挥了平衡地区间财力的作用

-

二 展望:在全面改革中深化财税改革的基本思路与要领

- (一)总体思路

- (二)改革重点

- 1.以政府扁平化改革为框架

- 2.以合理调整事权为匹配逻辑

- 3.以税制改革为配合,完善政府间收入划分改革

- 4.以规范的转移支付制度体现事权优先原则

- 5.以建立现代公共预算管理制度为基础性支撑

- 6.以举债权和产权管理为重要组成要素

报告图片/图表

相关文献

查看更多>>>