章节

整体税制的收入分配效应

关键词

作者

胡祖才 ,中华人民共和国国家发展和改革委员会党组成员、副主任。

宋晓梧 ,中国收入分配研究院院长。

周晓飞

国家发展和改革委员会就业和收入分配司

北京师范大学中国收入分配研究院 ,该院是一所以收入分配、劳动经济学及发展经济学研究为主要特色的科研机构,长期致力于收入分配理论与政策等相关领域的研究,动态追踪我国经济发展过程中居民收入分配的变动特征,并深入探讨其内在的影响因素与作用机制等。

检索正文关键字

章节目录

-

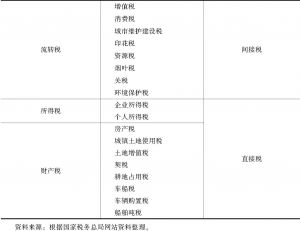

一 我国税制结构的趋势演变与现状

- (一)当前我国的税制结构

- (二)增值税比重下降,企业所得税比重上升,消费税、个税占比稳定

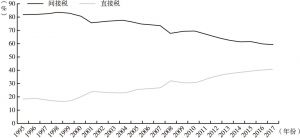

- (三)间接税比重下降,直接税比重上升,但间接税仍占主体

- (四)流转税比重下降,所得税与财产税比重上升

-

二 整体税制的收入分配效应

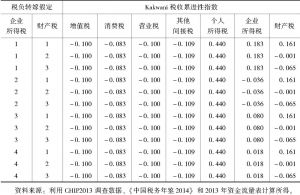

- (一)按消费支出分摊的税负具有累退性特征,按工资性收入和财产性收入分摊的税负具有累进性特征

- (二)整体税制有效税率随收入的上升而下降,累退性特征明显

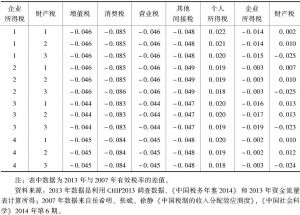

- (三)累退性税种占比较高是整体税制累退的主要原因

- (四)增值税、消费税和其他间接税累退性明显,个税累进性明显,企业所得税与财产税的累进性因税负转嫁假定而异

- (五)整体税制结构的累退性扩大了居民收入差距

-

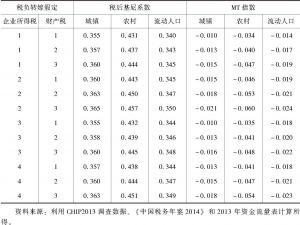

三 整体税制收入分配效应的城乡差异

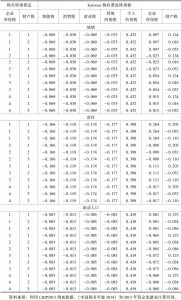

- (一)农村主要税种的累退性明显高于城镇

- (二)累退性税制对城乡低收入群体显著不利

-

四 整体税制结构收入分配效应的纵向比较

- (一)间接税累退性越来越强,个人所得税与财产税累进性也不断提高

- (二)整体税制结构的累退性越来越强,税收调节收入分配的能力在下降

- (三)农村整体税制的累退性在增强,但城镇整体税制的累退性有减弱

- 五 简要小结

章节图片/图表

相关文献

查看更多>>>