报告

国内在线音乐流媒体平台行业分析

摘要

2010~2018年,是国内在线音乐平台蓬勃发展的时期,随着互联网技术、通信技术和无线网络技术的发展,技术的更迭为数字音乐市场打开了基础性的大门。近年来,云音乐技术的发展,VR、AR科技的不断推出为用户打造了无限的虚拟音乐空间,提供沉浸式服务,用户与音乐的黏性不断提高,高科技智能化的体验推动音乐产业不断向高端技术迈进。本文选取在线音乐行业三大巨头——QQ音乐、阿里音乐和网易云音乐作为分析样本,梳理在线音乐行业发展战略、变现模式和发展困境,并对在线音乐行业未来进行预测和指导,以期推动行业良性发展。

检索正文关键字

报告目录

-

一 中国数字音乐行业发展态势

- (一)中国数字音乐行业发展历史——十余年曲折发展,寡头格局初呈现

- 1.版权历程:从盗版横行到版权争夺,监管推动市场良性发展

- 2.整合历程:CMC和腾讯合并,市场格局收拢

- (二)数字音乐市场规模分析——规模庞大,增长迅猛,资本向头部应用集中

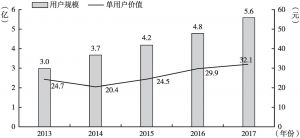

- (三)数字音乐用户规模分析——用户体量进入存量博弈,付费市场仍有空间

- (四)行业产业链结构和生态圈布局——产业链生态上游分散,中游渠道一超多强

- 1.上游:国内唱片公司相对分散,缺乏发行渠道,独立音乐人生存困难

- 2.中游:分发渠道已高度集中,腾讯广布局泛音乐内容服务

- (五)行业盈利模式分析——版权付费大势所趋,多元变现打开盈利空间

- (六)行业发展痛点:竞价推高版权成本,内容产出者收益低下

- 1.盗版问题亟待解决,成本推高使平台陷入囚徒困境

- 2.内容产出者收益低下,独立音乐人发展空间有限

- (一)中国数字音乐行业发展历史——十余年曲折发展,寡头格局初呈现

-

二 三家标杆企业的发展模式对比分析

- (一)腾讯音乐:“大”而“全”的泛娱乐生态王国构建

- 1.多端产品延伸消费场景

- 2.“音乐+社交”高度结合剑指音乐泛娱乐生态

- (二)酷狗直播:独特造星链条为音乐人搭建成长阶梯

- 1.“数字专辑”+“直播”

- 2.粉丝积累

- 3.大范围传播

- 4.“综艺曝光”

- 5.酷狗自制综艺

- 6.大型盛典

- 7.原创音乐基地

- (三)网易云音乐:深耕平台忠实用户,打造视听社交圈新玩法

- 1.创新产品模式,重新定义移动音乐产品

- 2.全方位扶持原创音乐,构建音乐传播生态

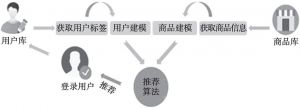

- 3.个性化推荐:综合两种推荐算法,推荐应景音乐

- (四)阿里音乐:依托阿里大文娱,线下演出拓展盈利渠道

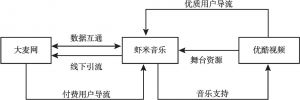

- 1.与大麦网联动实现双向引流

- 2.高科技大数据赋能商业化拓展

- 3.发展瓶颈:定位模糊,资源利用有待加强

- (一)腾讯音乐:“大”而“全”的泛娱乐生态王国构建

-

三 横向对比:音乐生态构建各显神通一超多强局面形成

- (一)用户差异

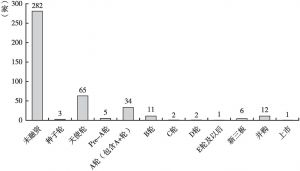

- 1.用户下载量

- 2.用户活跃度

- 3.用户年龄分布

- (二)内容建设

- 1.腾讯音乐打造最全音乐版权平台,巧用社交因子扶持原创音乐

- 2.网易云音乐发力日韩潮流文化,原创音乐成为最大内容护城河

- 3.虾米音乐:原创音乐栏目细分,紧贴用户喜好

- (三)用户体验

- 1.网易云:通过活跃的内容生态,打造音乐社区

- 2.腾讯音乐:打造泛娱乐生态,覆盖“听唱看玩”多维体验

- 3.虾米音乐:背靠优酷,依托阿里大文娱进行联动

- (四)融资模式

- 1.腾讯音乐:社交板块为腾讯音乐贡献大部分收入,促使其率先实现盈利

- 2.网易云音乐:开启多元付费模式,评论区商业建设成亮点

- 3.阿里音乐:依托阿里大文娱,线下演出拓展盈利渠道

- (一)用户差异

-

四 行业发展趋势

- (一)上下游做增量音乐客户端,深度参与产业链

- (二)“音乐+视频”将深度融合,成为未来的新战场

- (三)跨界合作成新常态,线下场景应用更加多样化

- (四)技术革命解锁行业新声,区块链破解三大难题

- 1.解决音乐版权及版税分配问题

- 2.解决不同参与者的利润及价值转换等问题

- 3.打击音乐盗版问题

报告图片/图表

相关文献

查看更多>>>