报告

地方政府隐性债务风险监管

摘要

2008年金融危机以来,中国地方政府债务增长迅速,在中央有效的债务监管政策引导下,地方政府显性债务风险基本可控。值得关注的是,2014年新预算法实施以来,地方政府各类违法违规的融资行为不断增多,导致所谓隐性债务风险开始攀升。为此,中央和财政部门已经着手进行隐性债务问责与监控制度建设,各地纷纷采取相应的化债措施来抑制隐性债务增长。基于对现有隐性债务问题的分析,从不确定思维和行为主义出发,加快进行财税、投融资、行政体制改革,建立偿债基金制度等方面给出未来隐性债务风险监管的政策建议。

作者

王志刚 ,经济学博士,中国财政科学研究院数据中心主任、研究员、财政学博士生导师,主要研究方向为宏观经济、财税政策评估、数字经济、数字财政。

检索正文关键字

报告目录

- 一 文献综述

-

二 地方政府隐性债务核算口径、确认与计量

- (一)地方政府隐性债务的出现

- (二)地方政府隐性债务口径的变迁:从政府性债务到隐性债务

- 1.政府性债务

- 2.隐性债务管理

- 3.地方政府隐性债务规模估计

-

三 地方隐性债务成因及监管实践

- (一)地方隐性债务成因

- 1.财政体制

- 2.行政体制

- 3.债务限额管理制度

- 4.金融分权

- (二)地方隐性债务监管实践

- 1.合理确定地方政府债务限额及加快下拨进度,降低隐性债务发生的概率

- 2.以有效问责来强化预算硬约束

- 3.严格项目审核

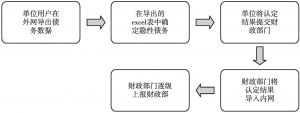

- 4.健全地方政府隐性债务统计监测体系

- 5.各地政府因地制宜出台化债方案

- (一)地方隐性债务成因

-

四 地方隐性债务管理改革方向

- (一)基本原则

- 1.谁举债、谁负责

- 2.地方政府隐性债务需要协同推进

- 3.分类、分阶段逐步化解

- (二)隐性债务风险化解政策建议

- 1.要以不确定思维来处置债务风险

- 2.财税、投融资、行政体制改革是治本之策

- 3.隐性债务控制不能急刹车,允许地方保留一定程度的融资创新空间

- 4.建立偿债基金制度,构建隐性债务风险防范机制

- 5.督促地方做好投融资项目规划

- 6.加快地方政府融资平台公司转型发展

- 7.强化财政与金融协同监管

- (一)基本原则

报告图片/图表

相关文献

查看更多>>>