报告

2017年深圳市房地产市场解析与2018年展望

摘要

2017年,深圳房地产开发投资再创新高。住宅方面,继续受“深八条”影响,新房统计均价总体平稳,二手房均价有所上升;两者成交量均创近年新低,二手房年末升势明显;优质学区的房价较普通学区上涨更快。其他物业方面,新建商业用房空置现象改善,写字楼新房供需两旺,典型区域租金涨幅较大。临深片区方面,新房成交因限购政策大幅缩水。土地供应成交创新低,纯居住用地仅一宗且为租赁用地。展望2018年,深圳经济基本面将为房地产发展提供有力支撑。住宅方面,房价或面临一定上行压力,区位分化加大;二手房成交受政策影响短期反响明显,长期将回归常态。其他物业方面,商务公寓将延续投资热度;优质写字楼相继入市,供需有望延续两旺格局。“棚户区改造”政策有望出台,公共住房用地紧张问题有望得到缓解。深圳对长租房源需求较大,企业参与方式将更加丰富。深汕特别合作区开始由深圳全面管理,将有效弥补深圳土地稀缺的短板,“飞地”效应将逐步显现。

检索正文关键字

报告目录

-

一 2017年房地产市场总览

- (一)房地产开发投资额再创新高、增速放缓,占固定资产比重小幅回调

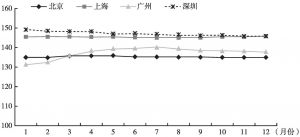

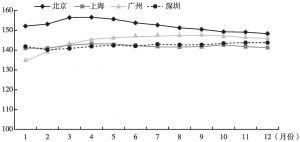

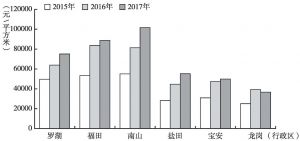

- (二)新房统计均价企稳,各区涨跌不一;二手房均价总体上升,南山、福田价格领涨

- 1.一线城市中深圳新房价格指数全年微跌,二手房价格指数以平稳为主岁末微升

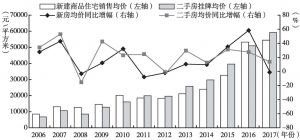

- 2.五年来新房统计均价首现“原地踏步”,全年涨幅甚微;二手房均价“倒挂”再现,涨势依旧涨幅缩小

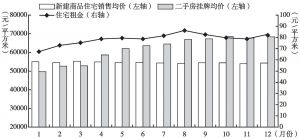

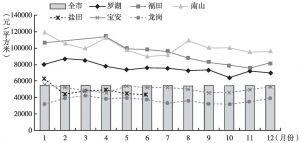

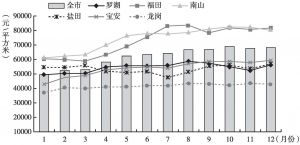

- 3.各月新房统计均价总体平稳,二手房均价总体上升岁末趋稳,住宅租金前期微升后期回调

- 4.全年新房均价各区有涨有跌涨幅收紧,南山“破10”重回最高、龙岗下降仍居最低

- 5.各区新房月度均价下行程度不一,关内关外差距明显

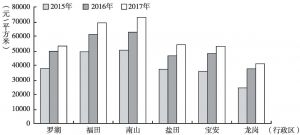

- 6.全年二手房均价各区仍呈涨势涨幅收紧,关内涨幅普遍高于关外

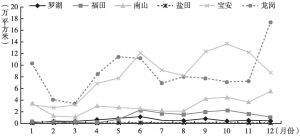

- 7.各区二手房月度均价总体上行,南山、福田高位领涨处于第一集团,罗湖、宝安、盐田走势接近形成第二集团,龙岗低位徘徊独处第三集团

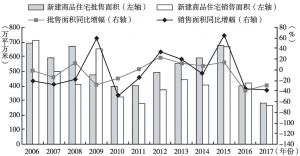

- (三)新建住宅成交量创12年新低,全年降幅关内扩大、关外收窄

- 1.全年新建住宅供、销面积连续两年大幅下降,创12年来新低

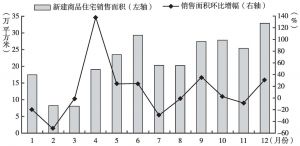

- 2.各月新房成交年初探底岁末回升,改善性需求有所增长

- 3.近3年新房成交量趋于减少,2017年降幅关内扩大、关外收窄

- 4.各月新房成交量关外高位波动,关内相对平稳

- (四)全年二手房成交量创3年来新低,关内外成交基本相当、年末升势明显

- 1.受调控政策影响二手房成交面积连续两年跳水,仍是新房的2.4倍

- 2.各月二手房成交量年初下行后重归平稳,第四季度初跌后涨

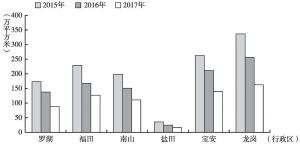

- 3.近3年各区二手房成交量逐年下跌,2017年关外降幅明显、关内关外成交量基本相当

- 4.六区二手房成交量波动趋势雷同,年初触底反弹、年中波动微降、年末升势明显

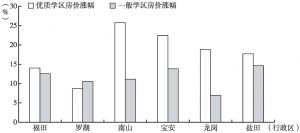

- (五)优质学区的房价较普通学区涨幅较大,在新楼盘和学校稀缺区域涨幅差更大

- (六)新建商业用房成交面积小幅上涨,二手商业用房成交均价各区表现不一

- 1.近年新建商业用房供求回暖,空置现象改善

- 2.全年二手商业用房成交面积下跌,各区成交均价南山最高、龙岗最低

- 3.优质购物中心新增供应量集中明显,租金微幅上涨

- (七)新建写字楼供给创新高,二手写字楼成交面积持续下滑,典型区域写字楼租金普遍上涨

- 1.全年新建写字楼供给创新高,销售面积、吸纳率止跌回升

- 2.近两年二手写字楼成交面积持续下滑,福田、罗湖为成交主力

- 3.典型区域写字楼租金同比上涨涨幅不一,福田中心区租金位列最高

- (八)临深片区新房均价普遍高于各市均价,限购影响导致成交量大幅缩水

- (九)政府推出“只租不售”用地,企业纷纷投身长租公寓市场

- 1.长租市场参与主体多元,首创长租社区新模式

- 2.租赁金融创新产品问世,加速长租市场发展

- 3.政府推出“只租不售”用地,企业盘活存量住房资源

- (十)深汕特别合作区调整为深圳全面主导,企业闻风抢滩进入

-

二 2017年土地市场概览

- (一)全年土地供应和成交量创新低,商服用地增加、居住工业用地减少

- (二)历年居住用地供销总体呈下滑趋势,全年纯居住用地出让面积同比下降78.23%

- (三)全年商服用地供应面积同比大减、成交面积同比稍减,面积成交率大幅度上升

- (四)全年工业用地成交面积大缩水,成交宗数继续下行

-

三 2018年房地产市场展望

- (一)深圳GDP“超穗赶港”,房地产发展后市可期

- (二)住宅价格总体延续上年走势,区位分化加大

- (三)商务公寓延续投资热度,整售方式愈受青睐

- (四)写字楼供需延续两旺格局,优质物业相继批量入市

- (五)“棚户区改造”政策呼之欲出,公共住房用地紧张问题将有所缓解

- (六)近期临深片区深圳外溢需求受调控抑制,未来大湾区建设将为外溢需求创造良好条件

- (七)长租房源需求大,企业参与热情高

- (八)深汕特别合作区受益于政策利好,“飞地”效应将凸显

报告图片/图表

相关文献

查看更多>>>