报告

从收入职能看中国房地产税改革

摘要

“营改增”改革之后,我国房地产税改革开始提上议事日程,但是由于多种原因,多年来房地产税改革进展缓慢。其中阻碍之一就是各界对于房地产税能否为市县一级政府提供稳定且足额的收入有所质疑。为回答这一问题,本文从房地产税的收入职能出发,首先分析了房地产税收入职能和调节职能的相互关系,其次比较了高收入国家和中等收入国家房地产税的国际实践,最后结合我国税制改革试点的情况,总结得出结论,即房地产税具有成为地方主体税种的能力;值得注意的是,在具体制度设计上税收的调节职能和收入职能要兼顾,不能过度强调调节职能而忽视收入职能,因为房地产税的收入规模过小会限制其调节职能的发挥。

作者

检索正文关键字

报告目录

- 一 房地产税的经济职能

-

二 房地产税收入职能的国际实践

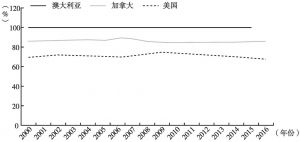

- 1.在高收入国家,房地产税是第三级政府收入中主要且稳定的收入来源

- 2.在中等收入国家,房地产税收入亦可成为第三级政府主要且稳定的收入来源

- 三 不同国家房地产税收入比较及差异原因分析

- 四 我国上海和重庆两地房地产税改革试点的评析

- 五 结论

报告图片/图表

相关文献

查看更多>>>