章节

长租公寓运营商资产证券化模式的选择

摘要

在中央“房住不炒”的政策定位之下,我国住房供给制度开始由“住房买卖为主”向“租购并举”转变,住房租赁市场得到了进一步的发展。住房租赁市场现金流回收较慢的特点,使其面临金融支持方面的阻碍,但这一特点恰好契合资产证券化模式。目前长租公寓运营商资产证券化模式分为两大类:一类是以债权为抵押物发起的资产证券化产品(即ABS和ABN类产品),采取这类融资方式的长租公寓大都表现为轻资产的运营模式;另一类是兼有股权和债券性质的类REITs产品,采取这类融资方式的长租公寓大都表现为重资产的运营模式。目前长租公寓资产证券化存在异化为传统融资的倾向,可能成为新形式的影子银行等问题。我们建议:长租公寓证券化产品需要进行破产隔离和增信方面的管理、设计合理的税收优惠体系、消除以信托计划形式资产证券化产品公募上市的法律障碍。

检索正文关键字

章节目录

- 一、长租公寓兴起及其模式

- 二、长租公寓资产证券化市场概况

-

三、长租公寓资产证券化融资模式的选择

- (一)采用ABS/ABN模式的典型案例及原因

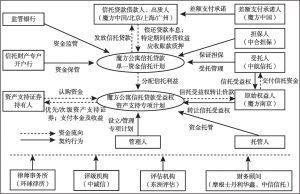

- 案例一:魔方公寓信托受益权资产支持专项计划

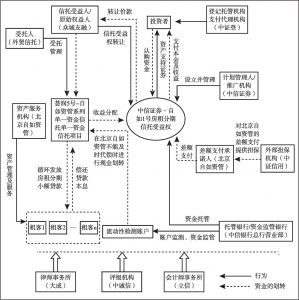

- 案例二:中信证券·自如1号房租分期信托受益权资产支持专项计划

- (二)采用类REITs模式的典型案例及原因

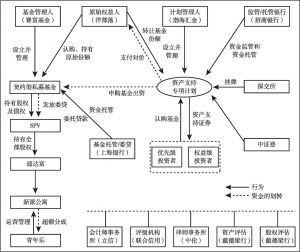

- 案例三:新派公寓权益型资产支持专项计划

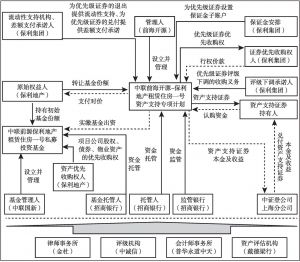

- 案例四:中联前海开源-保利地产租赁住房一号第一期资产支持专项计划

- (三)不同运营模式长租公寓的融资模式选择

- (一)采用ABS/ABN模式的典型案例及原因

- 四、长租公寓资产证券化融资存在的问题及对策

章节图片/图表

相关文献

查看更多>>>