论文

基于小波变换的模糊信息粒化支持向量回归模型及其应用研究

摘要

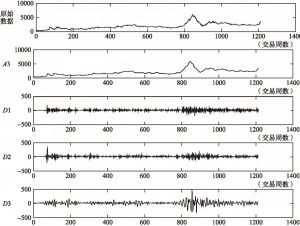

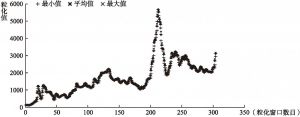

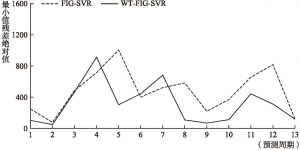

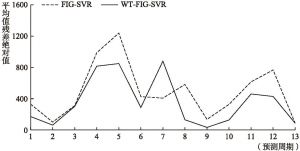

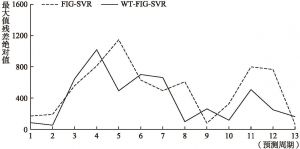

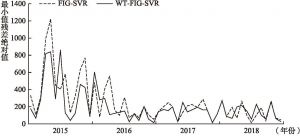

本文将小波变换、模糊信息粒化、交叉验证以及支持向量回归等方法组合在一起,构建出基于小波变换的模糊信息粒化支持向量回归(WT-FIG-SVR)模型。首先,该模型通过小波变换对时间序列进行降噪处理,有效地改善了数据的不稳定和失真问题。然后,对模糊后的数据进行支持向量回归,并运用五折交叉验证方法隔点搜索最优参数,避免过度拟合的发生。由于数据处理中运用了模糊算法,新组合模型不仅可以对未来数据进行点估计,而且可以计算出未来的区间估计。通过对上证指数的实证分析,比较WT-FIG-SVR新模型与FIG-SVR原模型的预测效果,结果证明加入小波变换的新模型具有更强的预测能力,特别是在数据出现剧烈波动时,新模型对预测精度的提升更为明显。

检索正文关键字

论文目录

- 引言

-

1 研究设计

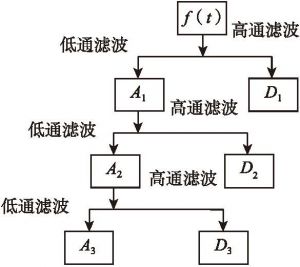

- 1.1 小波变换

- 1.2 模糊信息粒化模型

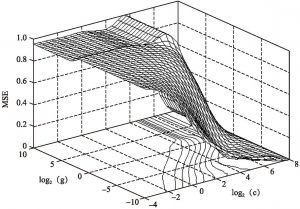

- 1.3 支持向量回归

- 1.4 交叉验证方法

- 2 实证研究

- 3 结论

论文图片/图表

相关文献

查看更多>>>