章节

房地产信托产品风险评级模型研究

摘要

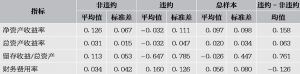

本文将宏观经济、行业、公司经营以及财务比率等四方面因素纳入信用风险评级的一般性框架。在此基础上,利用非参数检验、相关性分析、因子分析以及逻辑回归法,针对房地产上市公司数据对预示违约与否的指标进行筛选,进而构建了房地产信托融资方的违约概率模型。研究表明,规模与国有控股比例在违约与否样本间存在差异,而流动比率意义大于速动类比率、存货周转率过高并非预示企业未来经营将出现问题、高负债率举债结构应结合赢利指标分析;最后PD模型应包含赢利、融资结构、偿债及流动因子。

作者

蔡婉婷 ,女,毕业于浙江大学,任职于中建投信托有限责任公司风险管理部。发表多篇论文。

检索正文关键字

章节目录

-

一、引言

- 1.房地产信托业务发展背景

- 2.信托融资方信用评级体系构建的意义

-

二、融资方信用评级的一般性框架

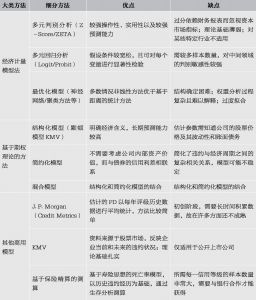

- 1.违约概率模型述评

- 2.融资方信用评级的一般性框架

-

三、初始指标库的构建

- 1.非财务信息

- 2.财务类指标

-

四、违约样本及指标筛选

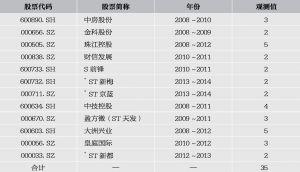

- 1.违约样本的选取

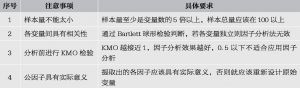

- 2.指标的筛选

-

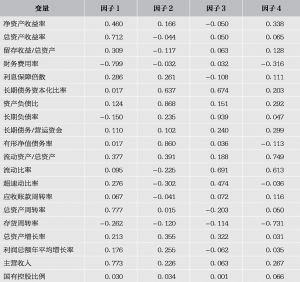

五、因子分析与logistic模型构建

- 1.因子分析与逻辑回归简介

- 2.违约概率模型构建

- 3.模型结果分析与评级规则构建

- 六、结论与拓展

章节图片/图表

相关文献

查看更多>>>