报告

我国互联网消费金融发展的主要问题、挑战与监管建议

摘要

随着我国经济的稳健发展,消费金融的政策支持,消费理念的升级以及金融科技的深化应用,我国消费金融行业迎来了爆发式发展,也带来了一系列问题与挑战,具体包括消费信贷发展过快引发的宏观风险、互联网消费金融主体竞争激烈引发的市场乱象、个人征信体系发展不健全与数据孤岛问题、互联网消费金融的法律法规不健全、技术安全与消费者权益保护不力、场景消费金融发展不足、产品同质化严重等。基于海外主要国家(美国、英国、日本)在消费金融创新监管上的经验,本文从宏微观层面提出我国互联网消费金融监管的相关建议,具体包括从宏观层面构建“双峰+”的监管体系和个人征信体系建设、加强功能监管和科技监管、加强互联消费金融法律规范的制定与完善,从微观层面上加大场景消费金融的发展力度、全面加强互联网消费金融的风险管理能力建设、完善互联网消费金融公司信息公开机制等。

检索正文关键字

报告目录

- 一 引言

-

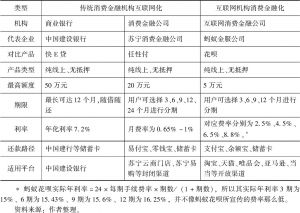

二 我国互联网消费金融的主要问题与挑战

- (一)宏观层面

- 1.消费信贷发展过快引发的宏观风险问题

- 2.互联网消费金融主体竞争激烈引发市场乱象问题

- 3.个人征信体系发展不健全与数据孤岛问题

- 4.互联网消费金融的法律法规不健全问题

- (二)微观层面

- 1.现金贷过快发展,场景消费金融发展不足问题

- 2.产品同质化严重,创新能力不足问题

- 3.互联网消费金融行业风险加剧问题

- (一)宏观层面

-

三 海外消费金融监管经验与借鉴

- (一)美国消费金融监管经验与借鉴

- 1.建立全面的消费金融法律体系

- 2.构建完善的信用体系及其产业链

- 3.实施较为灵活的利率监管

- 4.有效防范借贷者的“债务陷阱”

- 5.加强金融消费者权益的保护

- (二)韩国消费金融监管经验与借鉴

- 1.修订与完善相关法律法规

- 2.规范消费金融市场公平竞争行为

- 3.加强对预借现金(“现金贷”)业务的管理

- 4.实行标准化、精细化管理,成立“坏账银行”处理信用坏账

- 5.组建金融市场稳定政策委员会,实施宏观审慎监管

- (一)美国消费金融监管经验与借鉴

-

四 我国互联网消费金融发展的监管建议

- (一)宏观层面的监管建议

- 1.构建“双峰+”的监管体系,避免宏观风险问题

- 2.对互联网消费金融业务实施功能性、穿透式监管,防范市场乱象

- 3.加快推进我国特色的个人征信体系建设,增强互联网消费金融的科技监管

- 4.加强互联消费金融法律规范的制定与完善,谨防监管缺失、监管套利问题

- (二)微观层面的监管建议

- 1.加大场景消费金融的发展力度,助推实体经济发展,谨防现金贷风险

- 2.全面加强互联网消费金融的风险管理能力建设与体系建构

- 3.完善互联网消费金融公司信息公开机制,保护金融消费者合法权益

- (一)宏观层面的监管建议

报告图片/图表

相关文献

查看更多>>>