章节

中国货币流动性冲击的直接来源

关键词

作者

何砚 ,金融学博士,应用经济学博士后,北京市社会科学院经济研究所助理研究员,主要研究方向为首都金融。

检索正文关键字

章节目录

- 一 引言

-

二 国际收支和外汇占款的相关文献回顾

- (一)国外相关文献简述

- (二)国内相关文献简述

- 三 理论分析

-

四 基于SVAR模型的广义货币M2增量来源实证研究

- (一)实证研究目标

- (二)变量说明和计量模型的选择

- (三)构建无约束4个变量的SVAR(p)模型

- (四)4个变量的SVAR(p)模型冲击结构的识别过程

- 1.主对角线约束

- 2.结构冲击项互不相关产生的约束

- 3.由扰动项冲击的时滞所决定的短期约束

- (五)满足WCC约束条件下的4个变量的SVAR(p)模型

- (六)数据的来源与处理

- 1.数据来源

- 2.数据的处理

- (七)SVAR(p)模型的估计与结果解读

- 1.SVAR(p)模型滞后期的选择

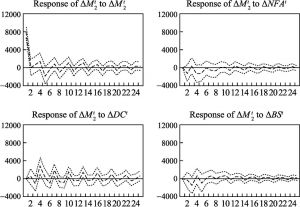

- 2.ΔMt2和ΔNFAt、ΔDCt、ΔBSt对ΔMt2的脉冲响应函数结果

- 3.脉冲响应函数结果的解读

- 4.不同时间段内ΔMt2和ΔNFAt、ΔDCt、ΔBSt的方差分解

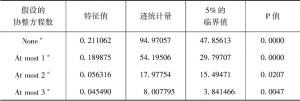

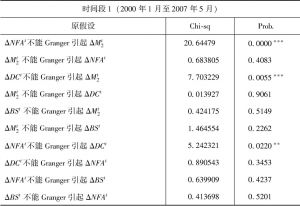

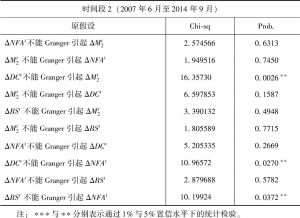

- 5.不同时间段内ΔMt2和ΔNFAt、ΔDCt、ΔBSt之间的格兰杰因果检验

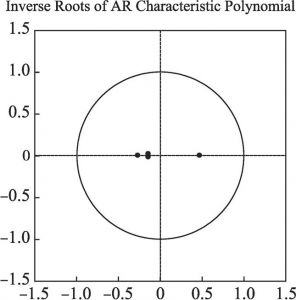

- (八)模型的稳定性检验

-

五 研究结论与政策建议

- (一)研究结论

- (二)政策建议

- 六 本章小结

章节图片/图表

相关文献

查看更多>>>