论文

税制转换、土地改革与新解放区1951年农业税征收

摘要

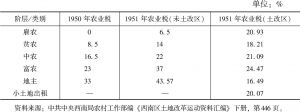

1951年农业税征收期间,正值新解放区土地改革的高潮阶段,面对尚未土改和已完成土改地区的复杂情形,新政权在延续《新解放区农业税暂行条例》的同时,制定了相对灵活的征收办法和多个可调节的税率。为了防止执行政策与完成任务之间的矛盾,放弃了将农业税任务分配至基层的做法,坚持以人均占有土地产量为基准,依照税率,累进征收,因而土地面积、单位亩产、农业人口成为计算农业税的关键因素。在征收农业税过程中查田评产使民间的瞒田瞒产被查出,农业税的负担基数得以扩大。在废除旧田赋的基础上,新政权重建了一套农业税征收体系,促进了农业税由财产税向收益税过渡;而查田评产一方面可以检视已土改区分配土地的效果,另一方面为未土改区分配土地提供了资料依据。因此,1951年农业税征收不单是新解放区新旧税制转换的关键,新政权更是借此掌握了新区农村的基本情况,为土改后农村形成个体化的分散局面提供了一套新的税收标准。

作者

张杨 张扬,四川大学历史文化学院助理研究员。

检索正文关键字

论文目录

- 一 1951年农业税的复杂情形

- 二 由征到借:川西地区的首次夏征

- 三 查田评产与秋征完成

- 四 结论

论文图片/图表

查看更多>>>