章节

《基于公共价值的全面预算绩效管理研究》绪论

摘要

党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》指出,“财政是国家治理的基础和重要支柱”。从某种意义上来说,治理可以被理解为“治国理政”,而理财则是理政的基础,即如何管理好、花好纳税人的钱,是提高治理能力的基石。其中,本着“花钱必问效,无效必问责”理念实施的预算绩效管理,是建立现代财政制度的突破口。在当前宏观经济形势严峻、社会转型的背景下,如何突破单纯从技术层面推进预算绩效管理改革,将预算绩效管理改革真正放到建设现代财政制度、构建治理现代化体系的系统中,从整体层面推进预算绩效管理改革,是当前和今后一段时间内的重要课题。

关键词

作者

朱美丽 国务院发展研究中心助理研究员。2008年获厦门大学管理学学士学位,2012年美国宾夕法尼亚州立大学访问学者,2014年获厦门大学管理学博士学位,2014~2016年清华大学社会科学学院经济学研究所博士后。主要研究方向为公共财政、绩效预算与地方治理等。参与或主持省部级课题4项,参与地方发展规划和政策研究项目20余项,发表论文20余篇,撰写国务院发展研究中心内部研究报告10余篇。

检索正文关键字

章节目录

-

第一节 问题的提出

- 一、研究背景

- 1.人民日益增长的对高质量公共服务的需求与财政供给绩效不高之间存在矛盾

- 2.转型时期社会更为关注预算绩效的合法性和回应性

- 3.新《预算法》为深入推进预算绩效管理改革提供了政治支持

- 4.传统预算绩效管理改革实践未能取得实质性突破

- 二、研究意义

- 1.理论价值

- 2.政策价值

- 3.实践价值

- 一、研究背景

-

第二节 研究综述

- 一、绩效预算与预算绩效管理

- 1.国外研究概述

- 2.国内研究概述

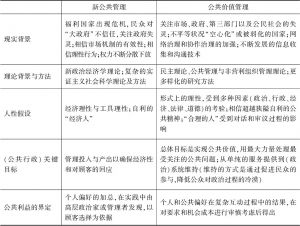

- 二、公共价值

- 1.超越新公共管理的研究范式

- 2.对公共价值的内涵及分类的相关研究

- 三、研究述评

- 一、绩效预算与预算绩效管理

-

第三节 核心概念界定

- 一、公共价值

- 1.公共价值是一个相对的、集合的概念

- 2.公共价值不是决策者想当然的集体偏好表达

- 3.公共价值由公众、政治精英、人大代表等核心利益相关者的协商、对话过程而确定

- 4.政治在协调多元价值冲突中起举足轻重的作用

- 5.当前公共价值的核心:以人民为中心

- 二、预算绩效管理

- 1.绩效的定义

- 2.绩效预算

- 3.预算绩效管理

- 4.预算绩效管理的基本要素

- 一、公共价值

-

第四节 研究设计

- 一、研究问题

- 二、研究内容

- 三、研究方法

- 1.理论研究方法

- 2.实证研究方法

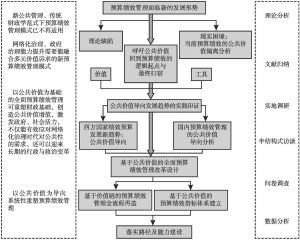

- 四、技术路线

章节图片/图表

相关文献

查看更多>>>