论文

结构不稳定影响汇率波动的预测吗?

摘要

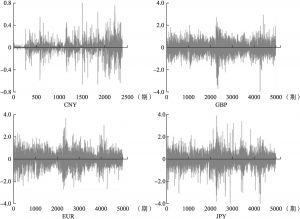

针对汇率波动率潜在的结构不稳定,本文提出加权极大似然模型平均(WMLMA)预测方法,并利用该方法对人民币、英镑、欧元与日元汇率的日波动率进行预测。通过选取特定的衰减参数,WMLMA预测对距离预测期越远的观测值赋予越小的权重以弱化汇率市场不稳定对最终预测的影响,从而使得预测结果能够更为准确地反映预测期数据的潜在结构。实证结果表明,上述四种汇率的波动率均存在显著的结构性变化;相较于基于单一模型、模型选择或模型平均得到的预测结果,WMLMA预测方法取得了更高的预测精度。

关键词

检索正文关键字

论文目录

- 引言

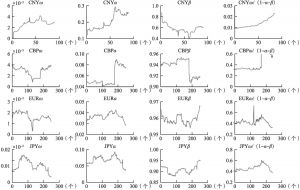

- 1 汇率波动率的结构性变化

- 2 波动率的WMLMA预测

-

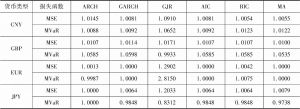

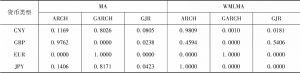

3 预测结果与分析

- 3.1 备选模型集合与预测精度评价

- 3.2 最优衰减参数ρ的估计

- 3.3 结果与讨论

- 4 结论与展望

论文图片/图表

相关文献

查看更多>>>