报告

印度尼西亚经济形势报告

摘要

本报告从经济总量、对外贸易与投资、货币金融稳定性、产业经济和政府财税政策等方面分析了印尼2018~2019年上半年的经济表现和政策动向。报告指出:在外经贸方面,受贸易环境恶化、主要经济体进口负增长的影响,印尼2019年出口疲软,拉低经济增长预期;在国际收支方面经营项目赤字扩大,但得到了资本和金融项目盈余的抵销,由于金融项目以短线性质的证券投资为主,需要关注热钱流入和外债余额攀升的风险。在国内经济方面,内需仍然稳健,居民消费信心增长,新经济也有了较快发展,且在长期内受政府的四大经济战略支撑,发展前景仍然向好。

作者

左志刚 ,博士,教授,广东外语外贸大学区域国别研究院印度尼西亚研究中心主任,印尼与华商研究创新团队学术带头人。主要从事印尼研究、对外投资研究等,在《外国经济与管理》、《财经研究》、The Journal of Innovation and Knowledge等刊物上发表论文20余篇,出版著作3部,主持国家社科基金项目、省部级重点项目等纵向科研项目6项,获省哲学社会科学奖、省教学成果奖等奖项。

检索正文关键字

报告目录

-

一 经济整体表现

- (一)国民经济维持相对稳定

- 1.2018年GDP整体增速略有攀升,近期呈现明显下行压力

- 2.物价和消费保持稳定

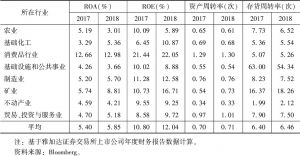

- 3.企业绩效有所提升,经济内生稳定性增强

- (二)各区域增长表现差异明显

- (三)新经济增长点不明朗

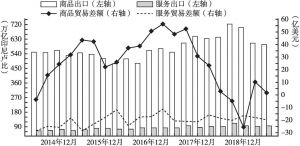

- 1.出口压力持续加大,对经济的拉动作用下降

- 2.投资率出现下滑势头,能否成为拉动经济主力存在不确定性

- (一)国民经济维持相对稳定

-

二 外经贸表现

- (一)国际贸易情况

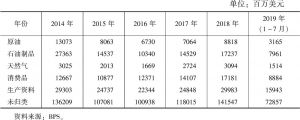

- 1.出口同比下滑,贸易逆差持续

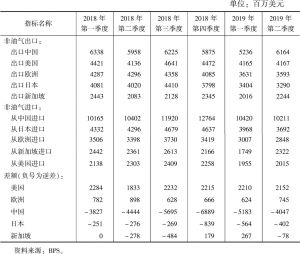

- 2.对华出口依赖度增加,对欧、日出口份额下降

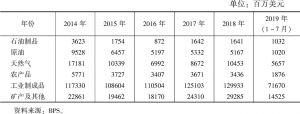

- 3.进出口结构

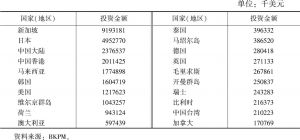

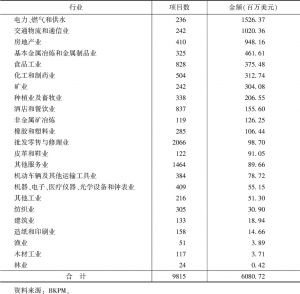

- (二)外商投资情况

- (一)国际贸易情况

-

三 国际收支与金融市场稳定性

- (一)国际收支压力仍存,但出现向好迹象

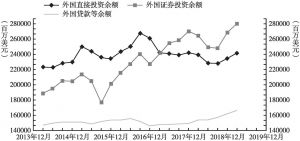

- 1.经常项目持续赤字,但资本和金融项目流入有所增加

- 2.外债继续小幅攀升,对外债规模需保持警惕

- (二)利率和汇率回落,金融市场稳健性改善

- 1.利率和汇率回调

- 2.股市趋于活跃

- (一)国际收支压力仍存,但出现向好迹象

-

四 产业经济动向

- (一)产业增长格局

- 1.信息通信、商业服务、运输存储增长较快

- 2.制造业是国民经济主体,但增速仍在小幅下滑

- (二)产业发展动态要点

- 1.劳动密集型工业仍是主要增长动力

- 2.木材、纸张等环境不友好型工业下降

- 3.采矿业重回热点

- (一)产业增长格局

-

五 政府经济政策动向

- (一)提高国家财政能力

- 1.加强征管,政府收入取得能力增强

- 2.中央财政支出比重上升,预算支出实现率有所提高

- (二)对内强调民生和基础设施发展

- 1.继续优先支持经济基础设施项目发展

- 2.民生改善将成为政府更加重视的发展目标

- (三)对外强调引进外资和促进出口

- 1.扩大外资引进

- 2.在重点资源开发领域,推动“外退国进”战略

- 3.追求贸易平衡,“促出口、抑进口”将是近期对外贸易政策基调

- (一)提高国家财政能力

-

六 近期经济增长前景分析

- (一)需下调增长预期

- 1.外部衰退信号增强,出口可能进一步疲软

- 2.非资源性实体经济下行压力大

- (二)仍可保持经济稳健信心

- 1.商业景气度仍然稳健,能够提供较好的国内消费支撑

- 2.政府经济能力增强,能够更好履行宏观调控和经济发展职能

- 3.减息因素增多,有利于企业融资

- 4.外国投资者信心稳定,有利于国际收支平衡

- (一)需下调增长预期

报告图片/图表

相关文献

查看更多>>>