章节

上市房地产开发企业违约风险度量及分析

检索正文关键字

章节目录

-

一 引言

- (一)房地产开发企业违约与破产的背景

- (二)房地产开发企业违约风险测算意义

- (三)本章结构与安排

-

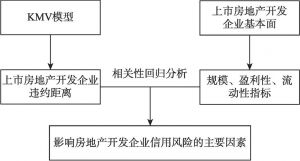

二 基于KMV模型对上市房地产开发企业违约风险的评估

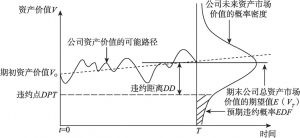

- (一)KMV模型的建模思路

- (二)KMV模型计算过程详解

- 1.KMV模型的假设条件

- 2.模型所用参数的符号及其所表示的意义

- 3.KMV模型计算过程详解

- 4.KMV公司对预期违约概率EDF和违约距离DD设置的修正

- (三)样本选取

- (四)参数设定和估计

- 1.股权的市场价值(E)

- 2.股票每日收盘价格和公司股权市场价值的波动率σE

- 3.违约点(DPT)

- 4.债务期限(T)

- 5.无风险利率(r)

- (五)KMV模型实证结果分析与假说

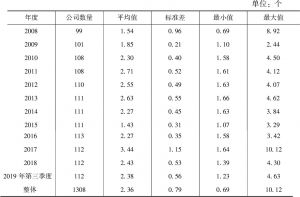

- 1.违约距离DD的描述性统计分析

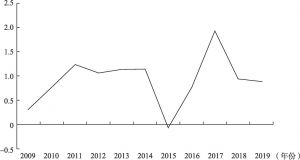

- 2.上市房地产开发企业违约距离平均值和最小值变化趋势

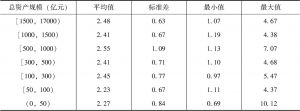

- 3.不同规模上市房地产开发企业违约距离

- 4.2019年第三季度A股上市房地产开发企业违约距离正向TOP20与反向TOP20

-

三 利用面板回归模型分析影响房地产开发企业违约距离的主要因素

- (一)样本和变量的选择

- 1.样本的选择

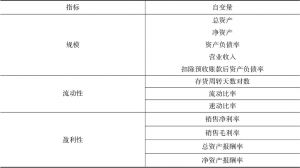

- 2.面板回归变量的选择

- (二)面板模型回归结果

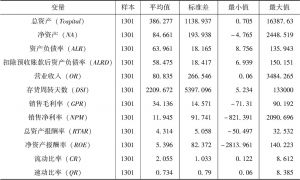

- 1.变量数据的描述性统计分析

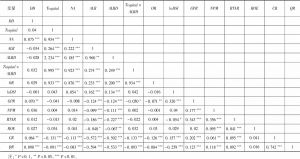

- 2.相关性分析

- 3.基于多元线性回归的违约距离影响实证结果

- (三)回归结果分析

- (一)样本和变量的选择

-

四 结论

- (一)上市房地产开发企业违约距离排名

- (二)房地产行业整体年度信用风险时序特征

- (三)高违约风险上市房地产开发企业特征

- 附录

章节图片/图表

相关文献

查看更多>>>