报告

人民币与“一带一路”主要共建国家汇率联动关系研究

摘要

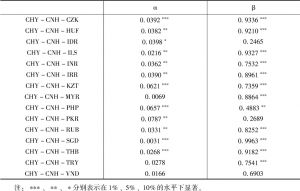

作为人民币国际化的重要组成部分,离岸人民币市场的培育和发展对于扩大人民币在“一带一路”共建国家的影响力、促进人民币从周边化走向区域化、最终走向全球化有着重要意义。本文选取香港离岸人民币和在岸人民币以及“一带一路”主要共建国家货币汇率作为研究对象,利用VAR-BEKK-GARCH-DCC模型研究离岸和在岸人民币与“一带一路”主要共建国家汇率动态联动关系。研究发现离岸人民币对更多的货币汇率存在显著的均值溢出效应、波动溢出效应,且更容易受到“一带一路”主要共建国家货币汇率的影响。离岸和在岸人民币与其动态相关关系都有很强的持续性,但其动态相关系数波动性较大;说明离岸人民币与“一带一路”共建国家有着较强的动态联动性,但同在岸人民币一样,还未形成稳定的动态相关性。因此应进一步推进离岸人民币市场的建设,深化人民币汇率制度改革,加强人民币市场的监管,鼓励人民币跨境使用,完善人民币国际化基础设施。

检索正文关键字

报告目录

- 引言

- 一 文献综述

-

二 模型的设定、数据处理和变量的基本统计性描述

- (一)模型设定

- 1.VAR-GARCH-BEKK

- 2.VAR-MVGARCH-DCC

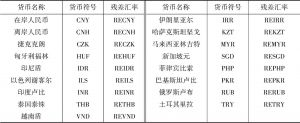

- (二)数据处理与变量说明

- 1.数据选取与变量说明

- 2.剔除其他主要货币的影响

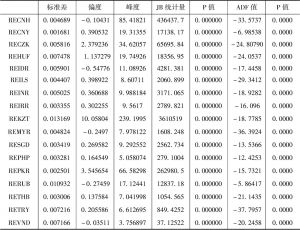

- (三)变量的基本描述性统计

- (四)ARCH效应检验

- (一)模型设定

-

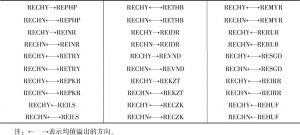

三 均值溢出效应实证分析

- 1.VAR模型最优滞后阶数的选择

- 2.VAR模型估计结果

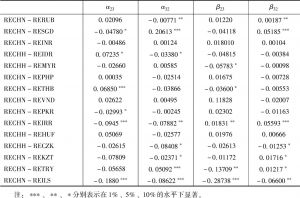

- 四 波动溢出效应实证分析

- 五 时变相关性分析

-

六 结论

- (一)离岸人民币与“一带一路”共建国家货币汇率具有双向均值溢出效应

- (二)离岸人民币更容易受所选取国家货币汇率的波动溢出效应影响

- (三)在岸和离岸人民币与“一带一路”大多数主要共建国家货币汇率动态相关系数波动性较大

-

七 政策建议

- (一)深入推进离岸人民币市场的建设

- (二)提升在岸和离岸人民币汇率的市场化程度

- (三)加强监管以防范国际金融市场对在岸人民币市场的负面冲击

- (四)鼓励人民币“走出去”,为离岸人民币市场发展创造有利条件

- (五)推动CIPS建设,规范RCPMIS业务规则

报告图片/图表

查看更多>>>