报告

养老理财产品:资管新规下快速发展

检索正文关键字

报告目录

-

一 2019年养老理财产品发行回顾

- (一)2019年养老理财产品整体发行情况

- (二)2019年养老理财产品的主要特征

- 1.产品线规划和定位日益清晰,养老理财与普通理财区别逐渐显现

- 2.通过产品结构的特殊安排,体现养老理财的差异化特征

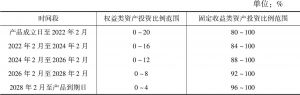

- 3.投资策略渐成,权益等高波动性资产在产品配置中的占比提升

- 4.产品费率收取较之前出现较大变化

- 5.养老理财产品的市场认可程度提升,产品募集情况较好

-

二 2019~2020年银行和理财子公司密集布局养老理财产品的动因

- (一)资管新规是推动银行理财布局养老理财产品的政策动力

- (二)保险和基金在养老领域的发力给银行理财带来竞争压力

- (三)理财子公司的自身定位促使其布局养老市场

- (四)实践中不断积累,银行理财具备养老理财产品的发行和管理实力

-

三 银行养老理财产品的不足与挑战

- (一)政策方面,相关制度缺失导致养老理财在定位、方向和路径上不够清晰

- (二)外部环境方面,经济形势、监管趋严叠加疫情影响为养老理财产品推广带来困难

- (三)从自身来看,银行养老理财的自身实力仍有待进一步提升

- 1.产品类型单一,策略丰富度不足,缺乏系统性的养老理财产品规划

- 2.投资和风控能力需要进一步提升

- 3.系统建设不完善,产品的创设、投资和销售受到影响

-

四 养老理财产品发展趋势展望

- (一)“纯固收”“固收+”仍是养老理财产品的主流策略

- (二)投策略更加丰富,权益、衍生类资产的占比进一步上升

- 1.风险平价、目标风险、量化对冲等策略将更多地出现在养老理财产品的投资策略中

- 2.MOM、FOF的管理模式被应用到养老理财产品中

- 3.权益、衍生类资产的占比将进一步上升

- (三)养老理财产品差异化的特征日益显现

- 1.与基金、保险等资管同业的差异特征

- 2.银行系养老理财产品之间的差异特征

- (四)金融科技将在养老理财产品中得到更广泛应用

- 1.客户画像

- 2.智能投顾

报告图片/图表

相关文献

查看更多>>>