报告

养老保险公司参与第三支柱路径分析

摘要

当前第三支柱建立账户制的趋势日益明显,随着越来越多符合条件的养老金融产品将会被纳入第三支柱,各类金融机构需要充分发挥优势,共同服务第三支柱建设。本报告梳理了我国第三支柱的发展概况,并对于第三支柱账户制的运作模式以及养老保险公司参与第三支柱的必要性进行了探讨,基于养老保险公司的相关优势分析了在客户层面、产品层面以及投顾层面参与第三支柱的相应路径,并从制度完善、机构建设和行业合作等方面提出了加快养老保险公司参与第三支柱的相关建议。

检索正文关键字

报告目录

-

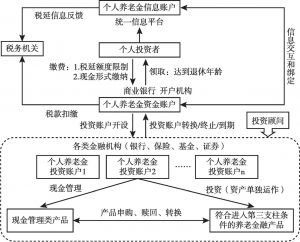

一 中国第三支柱发展概况

- (一)养老金账户是保障第三支柱统一运行的基础载体

- (二)税收优惠是推动第三支柱持续发展的有效动能

- (三)产品建设是实现第三支柱多元化投资的核心内容

-

二 第三支柱账户制的内涵与运作模式

- (一)现有税收体制下资金账户的唯一性要求

- (二)多元客户需求下投资账户的公平性要求

-

三 养老保险公司在第三支柱中的作用

- (一)专业、标准化运营服务为第三支柱建设提供支撑

- (二)风险保障和财富增值功能满足第三支柱发展需求

- (三)账户制下持续助力第二、三支柱有效互联互通

-

四 养老保险公司参与第三支柱的路径

- (一)客户层面:运用机构资源助力第三支柱扩面

- 1.依托保险代理人营销网络拓展客户

- 2.依托目前的年金营销网络拓展客户

- (二)产品层面:丰富产品类型满足不同投资需求

- 1.个人税延养老保险策略匹配

- 2.个人养老保障管理产品策略匹配

- 3.做好第三支柱养老金分期领取管理

- 4.满足闲置期的资金管理和投资需求

- (三)投顾层面:打造养老保险公司投资顾问功能

- 1.获取海量数据形成细分类别的客户画像

- 2.提升机构资产配置和产品建议的全面性

- 3.针对全生命周期提出更合理的养老规划

- (一)客户层面:运用机构资源助力第三支柱扩面

-

五 加快推动养老保险公司参与的相关建议

- (一)完善产品、税收优惠、账户等专项政策

- (二)提升机构产品创新和投资管理能力

- (三)持续推动行业内外部合作共赢

报告图片/图表

相关文献

查看更多>>>