报告

世界炼油业发展现状与展望

摘要

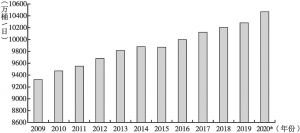

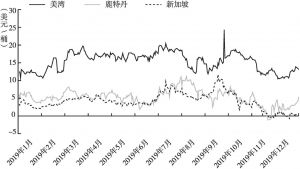

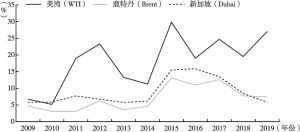

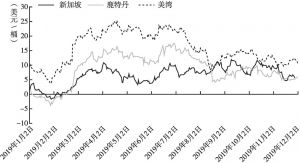

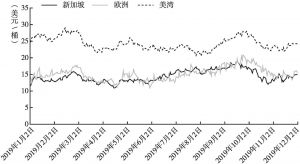

2019年,全球炼油业逐步进入本轮景气周期的尾声,亚太地区大量新增炼力投产令油品供应过剩压力日渐凸显,石油需求疲弱和原油贴水及运费成本提高进一步侵蚀炼油企业加工收益。除美湾地区得益于廉价的页岩油资源,继续保持较高的炼油利润以外,鹿特丹和新加坡地区的加工收益都出现较大幅度下降,并一度跌至负值,新加坡年均加工收益创近十年来最低水平。2020年全球仍将有大量新增炼力投产,在成品油供应过剩和新冠肺炎疫情暴发严重影响全球经济和石油需求的背景下,炼油毛利将受到较大抑制并步入下行周期。

作者

李涵 ,中国国际石油化工联合有限责任公司市场战略部业务经理,主要研究方向为石油市场供需基本面及国际油价走势。

检索正文关键字

报告目录

-

一 2019年全球新增炼油能力不及预期,三大中心加工收益表现不一

- (一)全球新增炼油能力低于预期水平

- (二)全球主要炼油中心加工收益表现不一

- 1.全球经济疲弱,石油需求低迷

- 2.新炼厂投产,区域成品油供应过剩

- 3.原油现货贴水与运费上涨,进一步侵蚀炼厂利润

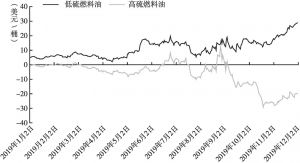

- 4.燃料油裂解价差大幅下挫,拖累炼油毛利

- (三)主要油品裂解价差呈柴强汽弱走势,低硫燃料油异军突起

-

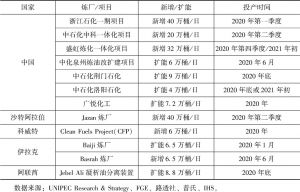

二 2020年全球炼油业迎来产能集中投产期

- (一)全球炼油能力快速增长

- (二)炼油加工收益步入下行周期

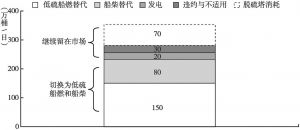

- (三)IMO新规实施将促使市场结构发生深层次调整

- 1.船燃消费结构变化

- 2.生产低硫燃料油的主要途径

报告图片/图表

相关文献

查看更多>>>