章节

开放金融的国际比较和评价

摘要

本章对国外银行业、证券业、保险业的开放式创新实践和监管进行介绍、比较和评价,同时在更广的意义上研究国外其他金融科技企业的开放式创新及监管。国外银行业开放式创新及监管部分从早期金融科技企业的开放式创新出发,对英国及欧盟开放银行的提出、立法和实施进行了梳理,并简要介绍了银行在此基础上进行的创新实践。此外,还对其他各国银行业开放式创新的监管和典型实践进行了介绍,着重突出了不同国家采取的不同路径。国外证券业开放式创新及监管部分从证券业与银行业不同的本质特征出发,重点对证券业和银行业开放式创新进行了比较研究,并从多角度对证券业开放式创新案例进行了介绍和评价。国外保险业开放式创新及监管部分从保险科技企业和传统保险机构两个方面,对不同类型的保险业开放式创新典型案例进行了介绍。国外其他金融科技企业开放式创新及监管部分对开放金融生态中提供数字化技术服务的金融科技企业及其创新实践案例进行了梳理,并对大型科技企业在开放金融中的作用和监管进行了研究评论。

关键词

作者

李润东 ,北京大学物理学院学士,斯坦福大学物理学博士。光大金控资产管理有限公司资产管理部副总经理,国家金融与发展实验室博士后,光大集团特约研究员。主要研究领域为量化金融、新技术在证券和资产管理行业的应用等。

检索正文关键字

章节目录

-

一 国外银行业开放式创新及监管

- (一)国外银行业早期开放式创新实践

- (二)各国开放银行监管及创新

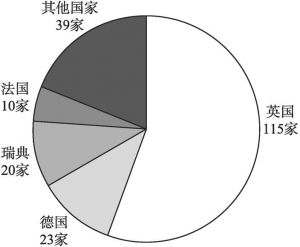

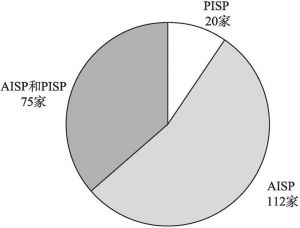

- 1.英国及欧盟

- 2.美国

- 3.澳大利亚

- 4.新加坡

- 5.印度

- 6.日本

- 7.韩国

- 8.墨西哥

- 9.巴西

- 10.尼日利亚

-

二 国外证券业开放式创新及监管

- (一)卖方赋能买方,构建开放生态

- (二)财富管理的平台商业模式

- (三)证券业的开源协作

-

三 国外保险业开放式创新及监管

- (一)国外保险科技企业开放式创新实践

- 1.Lemonade

- 2.Trov

- (二)国外传统保险机构开放式创新实践

- 1.安盛集团

- 2.安联保险

- (一)国外保险科技企业开放式创新实践

-

四 国外其他金融科技企业开放式创新及监管

- (一)数字化技术服务提供商

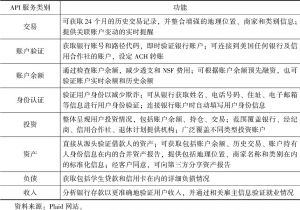

- 1.Yodlee

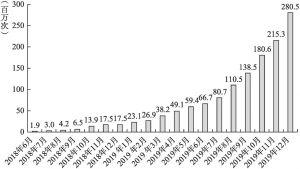

- 2.Plaid

- 3.Apigee

- 4.Ping Identity

- (二)数据服务提供商

- (三)大型科技企业

- (一)数字化技术服务提供商

章节图片/图表

查看更多>>>