章节

我国开放金融的实践路径

摘要

开放银行是银行电子化、数字化发展的必然产物,面向社交网络开放以及面向生态场景开放是其发展的两大关键路径;开放银行体系产品模式利用移动互联和大数据等技术,在促进金融服务成本降低的同时,能够有效控制和降低风险,提升商业模式的可持续性。从长远来看,开放银行不仅是一项具体的技术或者业务解决方案,而且是科技时代背景下金融业战略转型的重要方向。银行或其他金融机构借助开放API这一边界资源,可以基于开放、连接、共赢的生态平台共享各自的核心功能,并向外部开发者提供可以与之交互操作的模块。本章将围绕开放金融的主线索,从银行、证券、保险、信托、金融科技企业的多维视角,系统梳理和考察开放金融在我国金融各领域的实践路径。

作者

孙中东 ,国家科学技术奖励工作办公室入库专家,中国人民银行科技发展奖评审专家,波士顿咨询公司全球资深顾问,国内开放银行的首倡者,多年来致力于金融行业数字化转型研究。

李健 ,中国银行业协会研究部主任。

王丽娟 ,中国银行业协会研究部副调研员。

黄奕桦 ,中国银行业协会研究部主管。

李润东 ,北京大学物理学院学士,斯坦福大学物理学博士。光大金控资产管理有限公司资产管理部副总经理,国家金融与发展实验室博士后,光大集团特约研究员。主要研究方向为量化金融、新技术在证券和资产管理行业的应用等。

王和 ,博士,高级经济师,研究员。北京大学、清华大学等多所高校客座教授、博士生导师,享受国务院政府特殊津贴专家。中国人民财产保险股份有限公司原执行副总裁,中国保监会重大决策专家咨询委员会委员,国家减灾中心特聘专家,中国保险学会副秘书长,中国精算师协会副会长。

周运涛 ,中国人民财产保险股份有限公司高级主管,保险区块链研究项目团队核心成员,金融科技50人论坛青年成员。主要研究方向为互联网保险、保险科技等。

袁田 ,清华大学法学博士。中航信托股份有限公司首席研究员,中国信托业协会特约研究员。主要研究方向为信托金融及其商业实践。

郝晨旭 ,北京理工大学硕士。中航信托股份有限公司研发与产品创新部研究员。主要研究方向为数字信托、服务信托、慈善信托等。

朱太辉 ,京东数字科技研究院研究总监。

马晓 ,中央财经大学金融学院硕士研究生。

检索正文关键字

章节目录

-

一 我国开放金融的演进历程

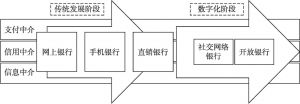

- (一)从银行业电子化到开放银行

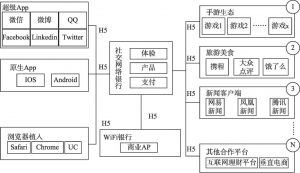

- 1.将银行服务植入社交网络,成为社交网络的银行

- 2.将银行服务向互联网生态场景开放,打造开放银行体系

- (二)我国发展开放金融的内在基础

- (三)开放银行能力建设三部曲

- 1.依托自身数字化能力建设实现自我赋能

- 2.依托开放金融能力建设实现合作赋能

- 3.启迪行业共建生态实现生态赋能

- (一)从银行业电子化到开放银行

-

二 开放银行创新与展望

- (一)开放银行有助于深化银行业供给侧结构性改革

- 1.优化金融供给体系

- 2.提升服务实体经济的能力

- (二)银行实施开放银行的主要驱动因素

- 1.用户多元化需求推动

- 2.成熟技术拉动

- 3.市场竞争驱动

- 4.监管环境导向

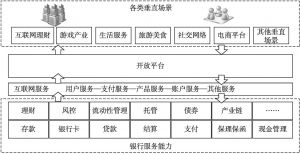

- (三)开放银行建设重点和场景化应用

- 1.开放银行建设重点

- 2.开放银行的场景化推广

- (四)银行实施开放银行的主要模式

- 1.自建模式

- 2.投资模式

- 3.合作模式

- 4.参与模式

- (五)银行业实施开放银行的展望

- (一)开放银行有助于深化银行业供给侧结构性改革

-

三 开放证券创新与展望

- (一)国内证券业开放式创新现状

- (二)国内证券业开放式创新路径与展望

-

四 开放保险创新与展望

- (一)开放保险的概念与内涵

- 1.以服务客户为基本理念

- 2.以服务场景为基本背景

- 3.以API为技术基础

- 4.以数据共享为主要核心

- 5.以数字平台为商业模式

- 6.以生态系统为终极目标

- (二)开放保险的发展背景

- 1.场景经济保障需求急剧增长

- 2.内外部竞争不断加剧

- 3.客户需求快速变化

- 4.信息科技迅猛发展

- (三)开放保险的价值与作用

- 1.引流效能持续提升,完善保险生态分销体系

- 2.场景效能持续提升,加快保险产品深度创新

- 3.服务效能持续提升,实现客户体验不断优化

- 4.链接效能持续提升,引领保险行业商业模式变革

- 5.平台效能持续提升,推动保险行业数字化转型升级

- (四)我国开放保险的主要模式、路径与实践

- 1.自建开放保险平台模式

- 2.App聚合生态模式

- 3.合作融入生态模式

- (五)开放保险发展面临的主要挑战

- 1.传统保险经营理念与能力问题

- 2.客户隐私与数据安全问题

- 3.网络安全与技术风险

- 4.组织架构变革挑战

- 5.监管与合规挑战

- (六)发展开放保险的几点建议

- 1.完善开放保险经营体系

- 2.强化开放保险风险管控

- 3.优化生态治理环境

- 4.建立与开放保险相适应的制度体系

- (一)开放保险的概念与内涵

-

五 开放信托创新与展望

- (一)开放信托的定义与内涵

- 1.为什么要讨论开放信托

- 2.什么是开放信托

- (二)开放信托的探索与实践

- 1.开放信托的技术基础设施——信托公司在信托科技领域的实践探索

- 2.信托公司探索开放信托发展的创新实践

- (三)开放信托面临的挑战及展望

- 1.业务模式创新面临现实困境

- 2.开放是趋势,但金融生态更需要差异化协同

- (一)开放信托的定义与内涵

-

六 开放式的金融科技企业创新与展望

- (一)开放金融中金融科技企业的功能定位

- (二)开放金融中金融科技企业的业务创新

- 1.引入JDD T1金融机构数字化方案

- 2.引入区块链的资产证券化解决方案

- 3.引入eKYC技术的电子钱包Dolfin

- (三)开放金融中金融科技企业创新发展的驱动因素

- 1.技术上的创新应用是基础保障

- 2.需求方的金融需求是驱动引擎

- 3.供给方的业务拓展是内生动力

- (四)开放金融中金融科技企业创新的发展前景

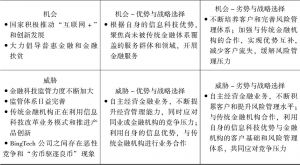

- 1.宏观环境:经济金融数字化发展是大势所趋

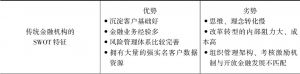

- 2.发展路径:基于BigTech公司与金融机构的SWOT分析

- 3.制约因素:信息保护和监管政策的不确定性

章节图片/图表

查看更多>>>