报告

上市公司财务报告信息披露的问题、成因及政策建议

摘要

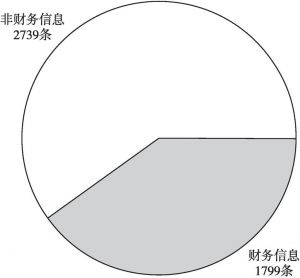

本报告按照沪深和香港证券交易所上市或交易渠道,分别总结了2019年度安徽上市公司的信息披露情况和外部监管情况。在此基础上,以交易所问询函为重点,较为全面地梳理、分析和总结了在上市公司证券监管中发现的会计处理、内部控制和信息披露方面存在的问题,并分资产减值等八个类别进行了详细的列示。对问题的成因进行了较为系统的分析和总结,并提出了相关的对策建议。

检索正文关键字

报告目录

-

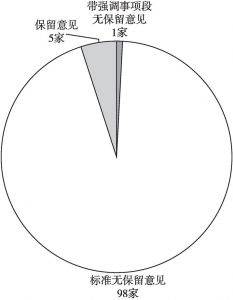

一 安徽上市公司2019年度财务报告信息披露情况

- (一)上海证券交易所上市公司年度财务报告信息披露情况

- (二)深圳证券交易所上市公司年度财务报告信息披露情况

- (三)香港证券交易所上市公司年度财务报告信息披露情况

- (四)年度监管与违规情况

- 1.年报审计情况(会计师事务所)

- 2.证券调查、处罚与问询情况(证券监管部门+证券交易所)

- 3.会计违规调查、处罚情况(会计监管部门)

- 4.政府审计与处理情况(审计部门)

- 5.其他调查与处理情况

-

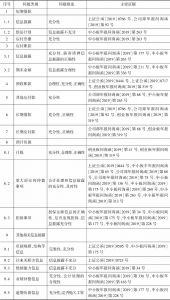

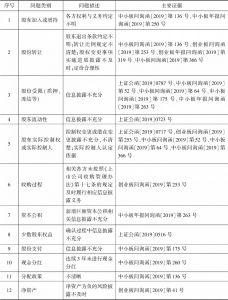

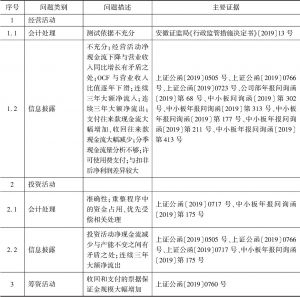

二 安徽上市公司财务报告信息披露存在的主要问题

- (一)资产类

- 1.资产减值类会计处理与信息披露

- 2.往来事项等资产类会计处理与信息披露

- 3.合并报表类会计处理与信息披露

- (二)负债类

- (三)股东权益与分配类

- (四)收入与利润类

- (五)成本费用类

- (六)现金流量类

- (七)内部控制类

- (八)其他类与综合类

- (一)资产类

-

三 造成安徽上市公司财务报告信息披露存在问题的主要原因分析

- (一)公司基本面方面的原因

- (二)公司资本运作方面的原因

- (三)专业知识、业务能力和管理能力层面的原因

- 1.相关人员素质与能力存在不足

- 2.组织重视程度或方式有不足之处

- 3.部门协调配合有不力的地方

- 4.借助外力的能力或方式有欠缺之处

- (四)内部控制方面的原因

- (五)资本市场投融资等制度方面的原因

- (六)证券监管体制机制方面的原因

-

四 改进安徽上市公司财务报告信息披露工作的对策与政策建议

- (一)上市公司

- (二)证券监管部门与证券交易所

- (三)相关行业协会

- (四)相关中介机构

- 附件

报告图片/图表

相关文献

查看更多>>>