报告

中国上市公司价值评估研究

摘要

2020年初受疫情突如其来的冲击影响,市场风险偏好显著下降。随着短期内政策加码,流动性的相对宽裕带动了市场行情的上升。进入第二季度后,随着疫情得到初步控制和复工复产的加快,业绩带来的基本面修复和增长成为主导未来市场走向的关键。从长远看,创新的长期性和“确定性”与公司治理架构完善带来估值上击机会,中国资本市场持续而坚定的改革开放政策带来的增量资金流入和投资风格切换,有力地推动了中国优质上市公司价值创造能力的提高和中国资本市场健康发展。基于此背景,本报告在2019年价值评估模型基础上,更加完善细化和加入、更新多维度的衡量指标,最终形成财务状况、估值与成长性、创值能力、公司治理、创新与研发等五维度的价值评估模型,充分兼顾了行业差异性和公司异质性特征,并使用2017~2019年年报公开数据对中国A股和香港中资股分行业上市公司进行了评估与综合排名,筛选出分行业价值较高的上市公司,构成“漂亮100”投资组合,该投资组合回测效果良好,组合在经风险调整后收益较高,这也提示该组合集聚了中国各行业较为优质的微观主体,是中国宏观经济形势在微观上的反映。

作者

张鹏 ,中国社会科学院经济研究所副研究员,中国社会科学院上市公司研究中心副主任,中国社会科学院大学经济学院副教授、硕士生导师,主持完成国家社科基金项目和中国社会科学院专项科研项目多项,参与国家社科基金重大项目、教育部社科重大项目及国家自然科学基金项目等多项,在《经济研究》、《经济学》(季刊)、《管理世界》、《经济学动态》等权威核心期刊发表学术论文多篇,多篇论文被《新华文摘》《人大复印报刊资料》转载,作为第一执笔人或副主编出版“中国上市公司蓝皮书”、《改革年代的经济增长与结构变迁》等专著多部,多项成果获得省部级奖项。

检索正文关键字

报告目录

-

一 引言

- 1.短期视角Ⅰ,从流动性加码转向盈利支撑,业绩仍是主导未来市场走向的关键

- 2.短期视角Ⅱ,政策移动使股市偏好大于债市,行业配置应注重趋势与周期相结合

- 3.长期视角Ⅰ,创新的长期性和“确定性”,与公司治理架构完善带来估值上击机会

- 4.长期视角Ⅱ,更加关注资本市场改革开放、增量资金流入和价值投资风格

-

二 评估体系

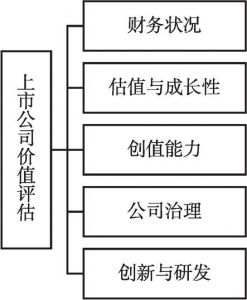

- (一)五因素综合评价模型

- (二)样本选择和数据来源

- (三)数据预处理说明

- 1.最近三年依靠借壳而上市的公司

- 2.最近一年发生ST摘帽的上市公司

-

三 评价指标体系和计算方法

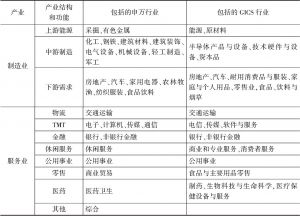

- (一)分行业评价指标体系

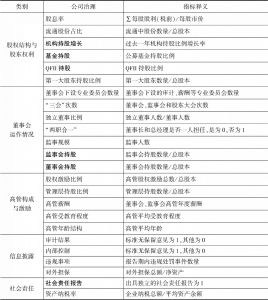

- 1.财务状况

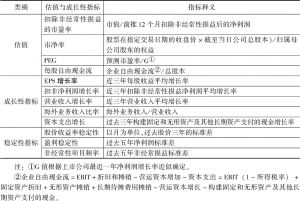

- 2.估值与成长性

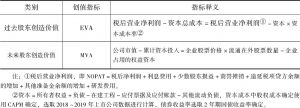

- 3.创值能力

- 4.公司治理

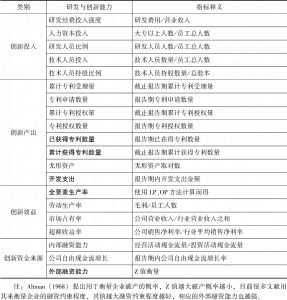

- 5.创新与研发

- 6.香港中资股评价指标体系

- (二)标准化、正交化与层次分析法

- (一)分行业评价指标体系

-

四 评估结果

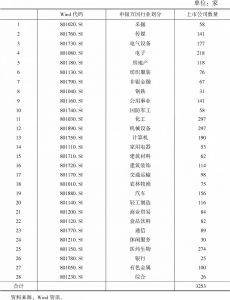

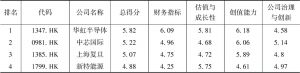

- (一)A股上市公司价值评估综合排名结果

- 1.银行

- 2.非银金融

- 3.地产

- 4.采掘

- 5.传媒

- 6.电气设备

- 7.电子

- 8.纺织服装

- 9.钢铁

- 10.公用事业

- 11.国防军工

- 12.化工

- 13.机械设备

- 14.计算机

- 15.家用电器

- 16.建筑材料

- 17.建筑装饰

- 18.交通运输

- 19.农林牧渔

- 20.汽车

- 21.轻工制造

- 22.商业贸易

- 23.食品饮料

- 24.通信

- 25.休闲服务

- 26.医药生物

- 27.有色金属

- 28.综合

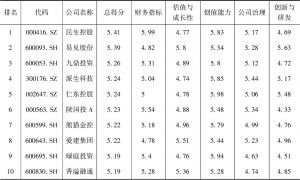

- (二)“漂亮100”投资组合

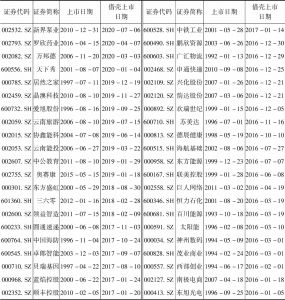

- (三)香港中资股上市公司价值评估综合排名结果

- 1.半导体产品与设备

- 2.电信业务

- 3.公用事业

- 4.技术硬件与设备

- 5.零售业

- 6.媒体和娱乐

- 7.耐用消费品与服装

- 8.能源

- 9.汽车与汽车零部件

- 10.软件与服务

- 11.商业与专业服务

- 12.食品、饮料与烟草

- 13.消费者服务

- 14.医疗保健设备与服务

- 15.银行

- 16.原材料

- 17.运输

- 18.制药、生物科技与生命科学

- 19.资本品

- 20.保险

- 21.综合金融

- 22.房地产

- (四)香港中资股“漂亮50”投资组合

- (一)A股上市公司价值评估综合排名结果

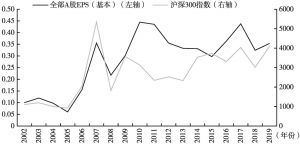

- 五 “漂亮100”市场表现

报告图片/图表

查看更多>>>