章节

机构持股对债券风险溢价的影响

关键词

作者

关博文 ,毕业于吉林大学,管理学博士,吉林财经大学会计学院讲师。拥有扎实的管理学与经济学方面的理论基础,长期从事金融市场风险管理与制度运行有效性方面的研究。在SCI、CSSCI、EI、北大核心等学术期刊上发表论文十余篇;主持或参与国家级项目、省部级项目八项,在研项目涉及机器学习与金融市场风险管理等。

检索正文关键字

章节目录

-

第一节 理论分析与研究假设

- 一 机构投资者持股比例与债券风险溢价

- 二 机构投资者持股期限与债券风险溢价

- 三 机构投资者持股稳定性与债券风险溢价

-

第二节 研究设计

- 一 样本与数据收集

- 二 模型构建

- 1.机构投资者持股比例与债券风险溢价

- 2.机构投资者持股期限与债券风险溢价

- 3.机构投资者持股稳定性与债券风险溢价

- 三 变量描述

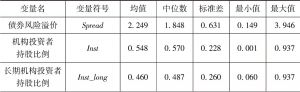

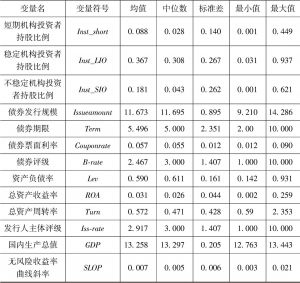

- 1.债券风险溢价(Spread)

- 2.机构投资者持股

- 3.债券特征控制变量

- 4.公司特征控制变量

- 5.宏观经济特征控制变量

-

第三节 实证结果及分析

- 一 描述性统计分析

- 二 相关性分析

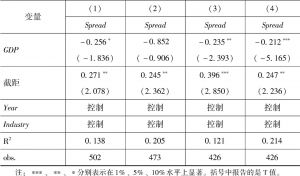

- 三 持股比例与债券风险溢价多元回归分析

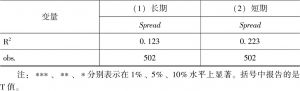

- 四 持股期限与债券风险溢价多元回归分析

- 五 持股稳定性与债券风险溢价多元回归分析

- 六 稳健性检验

- 1.变量设定对结果的影响

- 2.考虑产权性质对结果的影响

- 3.考虑股权集中度对结果的影响

- 本章小结

章节图片/图表

查看更多>>>