报告

2020年北京市地方政府债券分析报告

摘要

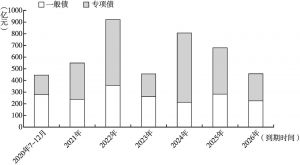

北京市自2009年发行首只地方债以来,累计发行规模已超过6300亿元。2020年,受新冠肺炎疫情影响,北京市地方债发行节奏有所提前;发行结构以新增专项债为主,长期债券占比提升。北京市项目收益专项债持续扩容,其募投领域向基建倾斜,但未用作项目资本金,且对基建投资的实际撬动效果仍受到多因素限制。整体看,北京市地方政府债务限额仍有较大空间,其财政实力和债务偿付能力较强,债务风险整体可控。展望下一阶段,本报告建议北京市地方政府进一步丰富资金投向,可将地方债资金聚焦在科研领域和公共治理领域。

作者

袁海霞 ,经济学博士,高级经济师,中诚信国际研究院副院长,中国人民大学国发院政府债务研究中心联席主任,主要研究领域为地方债与城投行业、宏观经济、债券市场等。

卞欢 ,金融学博士,中诚信国际研究院高级研究员,主要研究领域为财政政策、地方债与城投行业等。

汪苑晖 ,中诚信国际研究院高级研究员,主要研究领域为宏观经济、货币政策、地方债与城投行业等。

刘心荷 ,中诚信国际研究院副总监,主要研究领域为地方债与城投行业、债券市场等。

赵京洁 ,中诚信国际研究院高级研究员,主要研究领域为地方债与城投行业、货币政策等。

Yuan Haixia

Bian Huan

Wang Yuanhui

Liu Xinhe

Zhao Jingjie

检索正文关键字

报告目录

-

一 北京市地方债运行情况分析

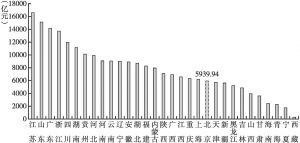

- (一)发行规模持续回升,发行集中度提高且节奏提前

- (二)发行结构以新增专项债为主,长期限占比明显提升

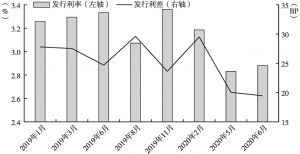

- (三)发行成本整体下降,长端发行利率回落幅度较大

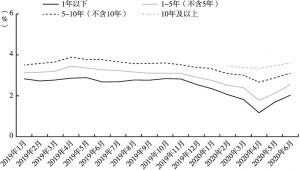

- (四)交易规模小于2019年同期,到期收益率回落

-

二 北京市地方政府项目收益专项债分析

- (一)发行规模逐年上升,以5年期、棚改类为主

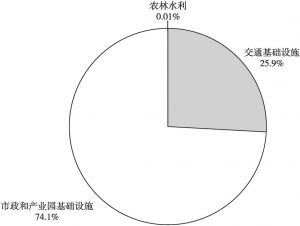

- (二)募投领域向基建倾斜,项目偿债保障有待改善

- (三)暂未用作项目资本金,或与项目储备不足、资本金压力小有关

- (四)理论上可撬动基建投资约1405亿元,但实际效果仍受多因素限制

-

三 北京市偿债能力分析

- (一)地方政府债务限额仍有较大空间,2022年将迎地方债到期高峰

- (二)财政实力较强,财政自给能力较好

- (三)债务风险整体可控,债务偿付能力较强

- 四 小结

报告图片/图表

相关文献

查看更多>>>