报告

2020年四川省地方政府债券分析报告

摘要

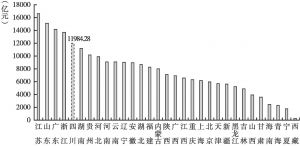

截至2020年6月底,四川省存量地方债规模居全国31个省(区、市)第5位,债券发行明显提速,中长期债券占比显著提高,发行成本下降,但二级市场流动性仍较弱。近年来,四川省项目收益专项债发行规模逐年大幅增长,主要投向领域为基建及民生服务;2020年1~6月,新发行项目收益专项债募投项目的本息覆盖倍数很高,区县级项目占比近75%。四川省地方债的到期分布相对平均,基于四川省较大的经济和财政收入规模,显性债务风险相对可控。

作者

程成 ,企业金融学博士,中诚信国际政府公共评级部(武汉)分析师,主要研究领域为地方政府债券、基础设施投融资行业等。

Cheng Cheng

检索正文关键字

报告目录

-

一 四川省地方债运行情况分析

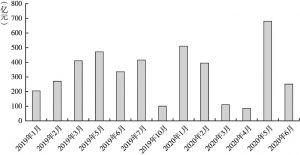

- (一)2020年上半年地方债发行明显提速,5月形成专项债发行高峰

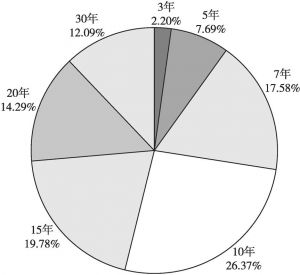

- (二)以新增专项债为主,中长期占比显著提高、30年期发行有所突破

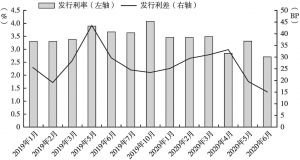

- (三)发行利率整体下降,发行利差呈现收窄趋势

- (四)二级市场流动性不高,2019年4月以来到期收益率整体下行

-

二 四川省地方政府项目收益专项债分析

- (一)项目收益专项债发行规模逐年增长,主要投向基建和民生服务

- (二)项目融资本息覆盖倍数较高,区县级项目占比近75%

- (三)专项债用作资本金的项目占比很低,主要投向铁路相关项目

- (四)专项债用作资本金的撬动能力高于用作配套融资,但对投资的撬动作用不显著

-

三 四川省偿债能力分析

- (一)地方政府债务余额较大,2023年地方债到期较集中

- (二)经济总量较大且增速较快,财政收入质量较好但自给能力较低

- (三)地方债到期分布平均,基于较大的经济总量,显性债务压力相对可控

- 四 小结

报告图片/图表

相关文献

查看更多>>>