报告

2020年中国房地产市场回顾和2021年展望

摘要

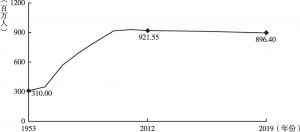

2020年,疫情之下,中央的宏观政策对于住宅市场未有放松,意味着未来很长时间内,这一领域的调控政策都易紧难松,政策周期论失灵。购房人口峰值已过,商品房成交面积已到历史峰值区间,后续将大概率缓慢下滑。在一些市场热度很高、供应依然不足、居民杠杆率健康的大型城市,2021年的房价上涨动力会较强,即便后续出台调控政策也难改短期趋势。大宗交易市场的整体复苏仍需要时日,投资者会在这一期间更多关注受疫情影响较小的另类资产。

作者

赵红英 ,现供职于中国建投不动产经营管理部/建投嘉昱,主要从事不动产投资领域的研究。

乔林 ,现供职于中国建投不动产经营管理部/建投嘉昱,主要从事不动产投资领域的研究。

Zhao Hongying

Qiao Lin

检索正文关键字

报告目录

-

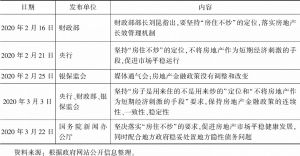

一 房地产政策

- (一)政策一致性预期渐强

- (二)中央和地方的政策博弈

- (三)新的调控政策类型

-

二 供应端

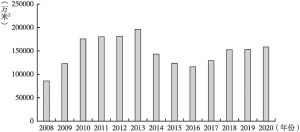

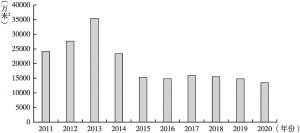

- (一)土地供应面积峰值已过

- (二)土地供应的一些趋势

- 1.广州、深圳推住宅类用地积极性更高

- 2.土地推出价格

- 3.北京在2020年底推出“新型共有产权房”

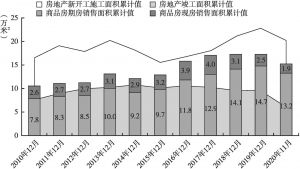

- (三)新建商品房屋供应

- (四)存量房供应

-

三 需求端

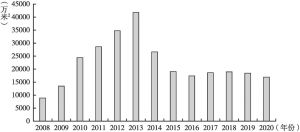

- (一)土地成交分析

- 1.住宅类用地面积、单价、总价再创历史新高

- 2.商服用地成交持续萎缩

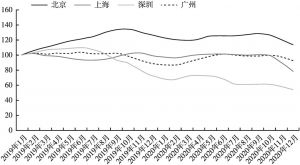

- 3.城市特点

- (二)商品房成交分析

- (三)存量房屋市场

- (四)租赁市场热度

- (五)2021年市场预判

- (一)土地成交分析

-

四 房地产开发资金情况

- (一)房地产开发企业融资来源分析

- 1.疫情成为分水岭,松紧切换明显

- 2.多个融资渠道规模下降明显

- 3.此消彼长:内生回款、股权融资规模上升

- (二)居民杠杆情况

- (一)房地产开发企业融资来源分析

-

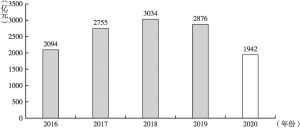

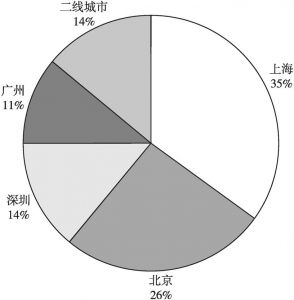

五 大宗交易市场回顾及展望

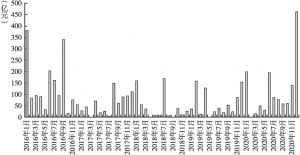

- (一)主要城市大宗交易情况回顾

- (二)主要城市办公楼租赁市场

- (三)另类不动产市场回顾

报告图片/图表

相关文献

查看更多>>>