报告

2020年中国不良资产市场回顾与2021年展望

摘要

2020年,受疫情冲击和外部环境不确定性等因素影响,不良资产规模持续增长。商业银行不良贷款规模持续攀升,不良贷款率仍然处在高位;非银行金融机构和非金融企业都成为不良资产供给重要来源。面对巨大供给,不良资产市场参与主体呈现多元化格局,市场竞争加剧,资产包成交规模增长,价格下行趋势明显。从供给视角来看,2021年,由于整体市场环境的变化等因素,不良资产规模呈扩大趋势;从处置视角来看,需要多方发力加大不良处置力度,探索风险化解新路径;从市场视角来看,不良资产管理行业机遇与挑战并存,需要在变局中把握投资机会。

作者

张英广 ,中国建投投资研究院高级业务总监,主要研究方向为不良资产。

石宝华 ,高级经济师,中国建投投资研究院高级业务经理,主要研究方向为国企改革、不良资产。

Zhang Yingguang

Shi Baohua

检索正文关键字

报告目录

-

一 2020年不良资产规模情况分析

- (一)商业银行不良资产规模分析

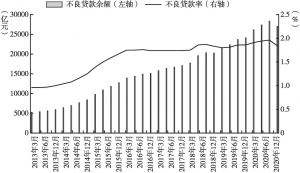

- 1.商业银行不良贷款规模持续攀升,不良贷款率仍然处在高位

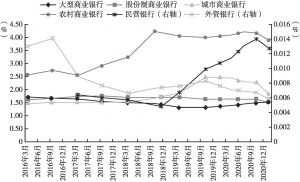

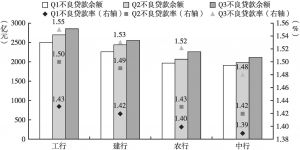

- 2.各类商业银行不良资产规模情况

- 3.中小银行风险问题值得关注

- (二)非银行金融机构成为不良资产供给重要来源

- 1.信托业的风险资产规模及不良率持续攀升

- 2.融资租赁公司不良资产压力逐渐增大

- (三)非金融企业不良资产规模较大

- 1.债券市场债券违约金额大幅上升

- 2.企业应收账款回收期拉长,流动性压力增大

- (一)商业银行不良资产规模分析

-

二 2020年不良资产市场主体及特点分析

- (一)不良资产处置主体情况分析

- 1.四大资产管理公司(AMC)情况分析

- 2.地方资产管理公司(AMC)情况分析

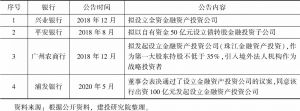

- 3.金融资产投资公司(AIC)情况分析

- (二)不良资产业务主要处置模式情况分析

- 1.不良资产包批量转让

- 2.破产重整

- 3.市场化债转股

- 4.不良资产证券化(ABS)

- (三)2020年不良资产市场特点分析

- 1.不良资产市场参与主体呈现多元化格局,市场竞争加剧

- 2.监管政策对于不良资产市场的规范引导作用持续加强

- 3.不良资产供给增加,资产包成交规模增长,价格下行趋势明显

- (一)不良资产处置主体情况分析

-

三 2021年不良资产市场分析与展望

- (一)供给视角:不良资产总量规模呈扩大趋势

- 1.金融市场加速出清,以存量不良资产化解为主导

- 2.不良资产爆发行业越发集中,区域分布差距拉大

- (二)处置视角:多方发力加大不良处置力度,探索风险化解新路径

- 1.加大不良资产处置力度仍然是商业银行重点工作

- 2.资产管理公司将顺应不良资产投行化趋势提升核心竞争力

- (三)市场视角:不良资产管理行业机遇与挑战并存

- 1.市场环境的变化极大地考验了不良资产处置主体的经营管理能力

- 2.不良资产行业交易平台的建设将有利于市场良性发展

- 3.不良资产包“量升价跌收益逐步收窄”,需要在变局中把握投资机会

- (一)供给视角:不良资产总量规模呈扩大趋势

报告图片/图表

相关文献

查看更多>>>