章节

信息文明变迁中的税收制度演变

检索正文关键字

章节目录

-

第一节 工业文明向信息文明的制度变迁

- 一 信息文明变迁的历史逻辑

- 二 信息文明的特征

- 1.信息成为全球性首要经济资源

- 2.计算机和网络信息技术革命是信息化社会的动力源泉

- 3.世界经济呈现国际化和社会化特征

- 4.数字化、网络化、智能化是信息科技革命的核心

- 5.信息产业成为支柱性产业并主导经济发展

-

第二节 税收合法性:从税收契约到税收法定

- 一 税收法定论变迁的历史逻辑

- 1.从“税收契约论”到“税收交换说”

- 2.契约精神和税收价格论的机理

- 二 从依法治税到税收法定精神

- 三 依宪治税与税收法定

- 四 从“取之于民,用之于民”到税收法定

- 一 税收法定论变迁的历史逻辑

-

第三节 信息文明时期的税收思想创新

- 一 税收公平和效率的内涵和外延均有所拓展

- 二 国内税制改革须兼顾国际税收协调因素

- 三 从全球取得税收收入的现代直接税税制模式

- 四 税收管理原则的发展

- 五 公平优先,兼顾效率

-

第四节 信息文明变迁中的税制转型

- 一 信息文明变迁与税制转型的契合

- 1.信息技术革命为税制转型提供了充分的技术支持

- 2.信息文明对税制转型提出了新要求

- 3.以间接税为主体的税制结构不能满足信息化产业结构转型的需要

- 二 发达国家信息文明条件下的税制演变

- 1.美国信息文明时期的税制转型

- 2.日本信息文明转型期的税制转型

- 3.英国信息文明转型期的税制转型

- 4.法国信息文明转型期的税制转型

- 5.德国信息文明转型期的税制转型

- 三 信息文明变迁中税制演变的规律及启示

- 1.各国税制转型的路径基本相同

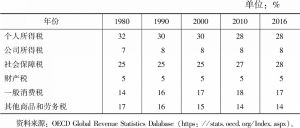

- 2.所得税(含社会保障税)主导了信息文明转型期的税制结构的变迁

- 3.直接税体系内部的有增有减

- 4.在税收公平与税收效率之间寻找平衡点

- 5.税收在追求经济效率的同时,向更加注重征管效率

- 6.税制改革的一个主要目标是提高税制的全球竞争力

- 一 信息文明变迁与税制转型的契合

-

第五节 信息文明转型与税收承纳方式的变迁

- 一 税收承纳方式选择的历史逻辑

- 1.税收承纳方式与税收承纳主体转换的基本原理

- 2.谁来负担税收——基于单一税论的讨论

- 3.谁来负担税收——基于复合税制的讨论

- 4.税制结构、税制模式和税收承纳方式

- 二 工业化国家税制结构模式与税收承钠方式

- 1.工业化国家以流转税为主体的税制结构模式

- 2.工业化国家的平民税税收承纳方式

- 三 信息化国家的税制结构模式和税收承纳方式

- 1.信息化国家以所得税为主体的税制结构模式

- 2.信息化国家的富人税税收承纳方式

- 四 信息文明转型期国家的税制结构模式与税收承纳方式

- 五 不同文明阶段国家税收承纳方式存在差异的原因

- 1.产业结构和收入水平的差异

- 2.税收政策目标的侧重点差异

- 3.税收征管水平差异

- 六 中国税收承纳方式的变迁与现实选择

- 1.我国现阶段税制模式的形成及特点

- 2.1994年之后我国选择平民税税收承纳模式的必然性

- 3.逐渐建立中高收入者负担税收的税收承纳模式

- 七 税收承纳模式的选择是一个自然的过程而非一个道德问题

- 一 税收承纳方式选择的历史逻辑

章节图片/图表

查看更多>>>