报告

2019~2020年金融科技投融资发展报告

摘要

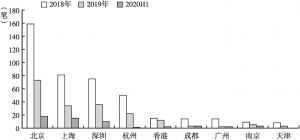

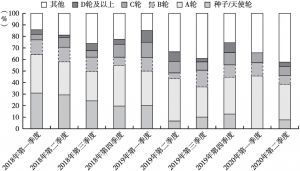

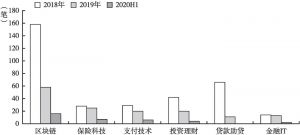

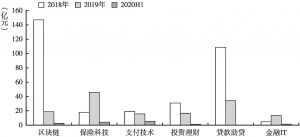

2019年全球金融科技融资总额为374.3亿美元,较2018年下降10.7%;中国金融科技融资总额为518.6亿元,较2018年的2469.4亿元下降79.0%。2019年第四季度开始,中国单季融资数量持续下降,到2020年第二季度仅有26笔;融资规模则在30亿~40亿元低位徘徊。风险投资持续下降,并购逆势增长,IPO迎来新一轮大爆发。金融科技融资集中在北京、上海、深圳和杭州四个城市,其数量和金额稳稳占到全国70%和90%左右的比重。北京和深圳的影响力在持续增大,上海和杭州有衰减之势。从2018年第二季度开始,早期融资占比持续减少,2018年第二季度至2019年第四季度C轮及其以上融资额占比均在40%以上。保险科技和金融IT的融资数量较2018年略微减少,融资总额则增长了150%~200%,区块链和网贷融资热度大降。保险科技中后期融资显著增多,互联网和产业巨头积极布局。

作者

检索正文关键字

报告目录

-

一 2019~2020年金融科技投融资整体情况

- (一)金融科技融资数量和规模走势

- (二)金融科技融资区域分布

- (三)中国金融科技融资阶段分布

- (四)中国金融科技融资领域分布

- (五)金融科技公司并购和IPO事件分析

-

二 金融科技投融资的特点

- (一)风投持续下降,并购逆势增长,IPO迎来新一轮爆发

- (二)早期融资占比持续减少,创新活跃度降低

- (三)金融监管趋严成常态,区块链和网贷融资热度大降

- (四)保险科技中后期融资显著增多,巨头积极布局

-

三 金融科技投融资凸显的问题

- (一)早期融资持续放缓

- (二)项目业务模式相对单一

- (三)区块链融资持续低迷

- (四)区域发展差距巨大

-

四 金融科技投融资趋势预判

- (一)融资数量将继续下行,有望在2021年触底反弹

- (二)金融科技服务更加细分,监管科技迎来大发展

- (三)支付和保险科技领域投资、并购加剧

- (四)金融科技企业上市步伐加快

报告图片/图表

查看更多>>>