报告

2019~2020年网贷平台专项治理报告

摘要

2019年以来,P2P网贷平台整治继续深入,2018年底出台的《关于做好网贷机构分类处置和风险防范工作的意见》明确了网贷平台以退出为主的工作基调。[]在监管层持续发力、平台零新增的情况下,全国停业、转型的网贷平台数量进一步上升,网贷平台存量持续下降,网贷行业整体发展式微。在整治过程中,也暴露了行刑标准模糊、行刑协同有限、出借人保护不足等问题,需要予以关注。按照当前的工作节奏,网贷平台存量将会出清,但是平台存量的出清并不意味着网贷平台风险的清零,网贷平台还有大量出借本金需要时间完成兑付,亦有部分网贷平台及其从业人员有可能利用专业知识,实施其他违法犯罪活动,对此也需要予以警惕。从2014年网贷平台快速增长,到2018年年中集中“爆雷”,再到近两年的持续整治,网贷平台带给我们的不仅是风险,也间接促进了金融监管的创新和丰富。

检索正文关键字

报告目录

-

一 P2P网贷平台整治现状

- (一)平台存量归零

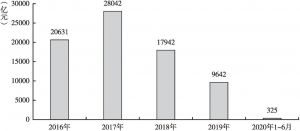

- (二)平台成交量继续萎缩

- (三)多地网贷平台清退节奏加快

- (四)网贷平台备案未能实现

- (五)网贷平台转型困难

-

二 P2P网贷平台治理出现的问题

- (一)清退与刑事打击标准不明

- (二)行政与司法部门的协作不足

- (三)整治过程缺乏对网贷平台出借人的保护

-

三 进一步规范平台整治工作的措施

- (一)明确清退与刑事打击的界限

- 1.核查平台真实资金用途

- 2.核实平台标的真伪

- 3.科学评估平台还款能力

- (二)以市场化手段化解为主

- (三)专门机构监督兑付方案执行

- (四)各部门密切协作

- (一)明确清退与刑事打击的界限

-

四 网贷平台治理对数字金融发展的经验和启示

- (一)出借人的投机性

- (二)商业模式的不可持续性

- (三)监管的滞后性

-

五 网贷平台未来展望

- (一)网贷平台存量清零不等于风险出清

- (二)部分平台及从业人员有实施其他犯罪的可能

- (三)行政监管更加专业化

- (四)网络贷款业态依然具备发展空间

- 1.网络贷款是金融支撑产业发展的重要手段

- 2.商业银行进入网络贷款领域,促进了网络贷款领域的发展

- 3.P2P网贷平台风险为促进网络贷款业态健康发展提供了一定启示

报告图片/图表

查看更多>>>