报告

药品流通行业发展的特点和趋势及投资价值分析

摘要

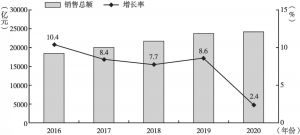

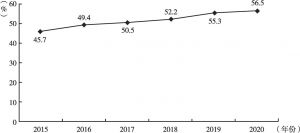

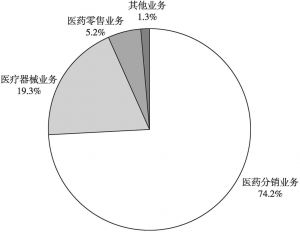

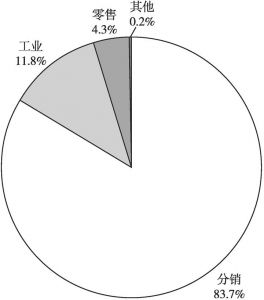

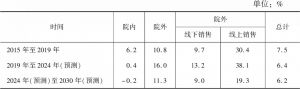

药品流通行业自2017年起受相关政策影响冲击较大,但整体上依然保持稳定增长。医药分销行业龙头企业抓住有利政策不断提升市场份额;药品零售端呈现集中度提升趋势,借助资本市场国内药店连锁率快速提升,至2020年已达56.5%。从未来发展角度看,医药商业发展更多的是寻找政策阻力较小的新业务机会,主要有三个方向:一是借助集采政策,快速提升终端覆盖密度;二是大力发展高毛利产品配送,如进口创新药品、疫苗、高值耗材及体外诊断试剂等;三是拥抱互联网,线上线下融合,建立ToB(互联网医院、实体医院)及ToC端的互联网销售模式。从二级市场投资角度看,医药分销板块市场悲观预期已大部分释放,横向及纵向估值比较都已在历史低位,继续下跌空间有限。从性价比的角度看,对于长线投资人而言,A股医药分销公司可以逐步进入投资视野。

检索正文关键字

报告目录

- 一 行业销售稳定增长,疫情过后预期恢复

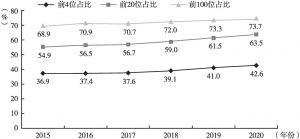

- 二 前4家全国性药品流通企业处绝对龙头地位,市场份额不断提升

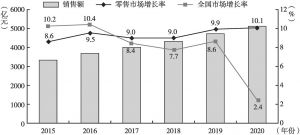

- 三 药品零售规模稳步增长,连锁率快速提升

- 四 主要商业企业财务比较:国药控股优势更强

-

五 行业发展趋势和机遇:扩大市场份额、扩充品类、拥抱互联网

- (一)流通行业发展机会之一:借力集采扩大销售网络

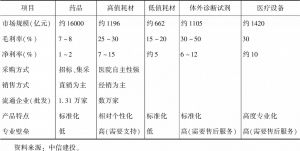

- (二)流通行业发展机会之二:提升高毛利品类占比

- (三)流通行业发展机会之三:拥抱互联网,线上线下融合

-

六 国际及历史估值对比:医药分销行业已具备投资价值

- (一)2017年至今:政策压力下医药分销板块表现最弱

- (二)纵向及横向对比:估值已有安全边际

- 1.纵向比较看,医药分销行业平均市盈率(TTM,整体法)已下降至历史低位

- 2.横向比较看,国内医药分销公司已经拥有不错的性价比

报告图片/图表

相关文献

查看更多>>>