论文

安倍经济学的超级量宽政策对金融与投资市场的影响

摘要

2013年以降、日本の量的·質的金融緩和が始まり、前例ない資金供給が実行された。2013年4月~2017年12月の月次データを用いてVAR分析を行い、大規模な量的金融緩和がもたらす物価·金融市場·投資フローに対する政策反応をみたところ、金融緩和効果は当初に大きく発現し、5~10ヶ月程度で低減することが分かった。また、銀行や保険会社といった投資家主体や株式·債券といった対象商品により反応は異なった。今次金融緩和の成否について最終的には歴史の判断に委ねるほかないが、政策実務の観点から高頻度のデータ解析、財政·金融システム要因の検証について研究余地がある。

检索正文关键字

论文目录

- 1.问题意识

-

2.先行研究

- (1)传统非负约束下的宏观经济理论

- (2)20世纪90年代以后的货币政策相关研究

- (3)90年代后半期~2005年的投资组合重新配置与信号传递效果的相关研究

- (4)2005以后日本银行的研究以保持金融系统健全性效果为主

- (5)不限制传导路径的实证研究

-

3.脉冲响应函数分析:货币、物价、金融市场、投资的政策反应

- (1)VAR分析的方法和特性

- (2)VAR分析的对象数据变量

- (3)3类变量的VAR模型数据分析

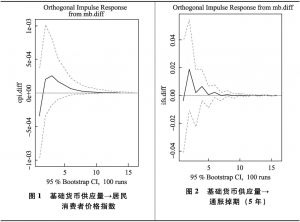

- (4)物价对基础货币供给量的政策反应

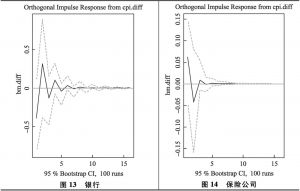

- (5)国内投资家行为对物价(居民消费价格指数)的政策反应

- (6)海外投资家对物价(居民消费价格)的政策反应

-

4.今后的研究课题

- (1)数据分析:用高频度数据验证市场功能

- (2)金融政策:对宽松政策的强化和调整所产生的影响进行精密检验

- (3)财政政策:财政与货币政策共同的政策反应

- (4)金融行政:强化监管与金融行政业界重组的影响

- (5)经济政策:证明了进行综合政策制定与检验的必要性

论文图片/图表

相关文献

查看更多>>>