报告

中国上市公司价值评估研究

摘要

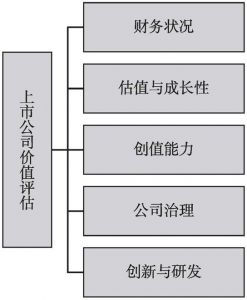

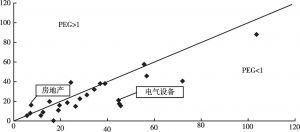

虽然疫情对外部市场冲击还仍有较大不确定性,但国内经济整体处于复苏轨道,上市公司短期成长变量和资本市场改革开放这一长期变量共同托起市场变化永恒变量。从短期看,业绩仍是主导未来市场的关键,但要细化和细究业绩成长之源,我们需要明确业绩成长主要来自高成长还是来自高股息率,前者主要从PEG视角而后者主要集中于从周期或传统行业展开。从风格上,我们注重在成长与价值中动态调整,在充分控制风险基础上获得较为稳定的收益。在行业选择上,我们重点关注国家自主创新主战场的硬科技、蓝海市场,同时充分兼顾经济复苏下周期性和前期深度调整下可以适当布局的价值领域。从长远看,主要立足于创新带来的估值提升以及改革开放所带来的增量资金和投资者结构、投资风格的根本转变,通过优质资产的成长促进资本市场的长期健康发展。基于此背景,本报告在2020年价值评估模型的基础上,更加完善细化和加入、更新多维度的衡量指标,最终形成财务状况、估值与成长性、创值能力、公司治理、创新与研发等五维度的价值评估模型,充分兼顾行业差异性和公司异质性特征,并使用2016~2020年年报公开数据对中国A股和港股分行业上市公司进行了评估与综合排名,筛选出分行业价值较高的上市公司,构成“漂亮100”投资组合,该投资组合回测效果良好,组合在经风险调整后收益较高,这也提示该组合集聚了中国各行业较为优质的微观主体,是中国宏观经济情势在微观上的反映。

作者

张鹏 ,中国社会科学院经济研究所副研究员、中国社会科学院上市公司研究中心副主任、中国社会科学院大学经济学院副教授。

Zhang Peng

检索正文关键字

报告目录

-

一 引言

- (一)短期视角Ⅰ:业绩仍是主导未来市场的关键,但要细化和细究业绩成长之源

- (二)短期视角Ⅱ:在业绩成长主导背景下,不断实现价值与成长的动态风格切换和平衡

- (三)短期视角Ⅲ:从行业角度看,细化和差别对待成长板块、适配价值与周期成分

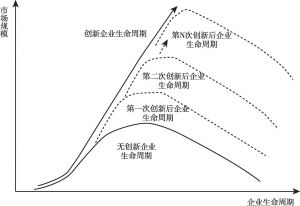

- (四)长期视角Ⅰ:更加重视创新因子和公司治理因子,突出上市公司长期投资价值

- (五)长期视角Ⅱ:持续关注中国多层次资本市场体系改革与开放,增量资金和投资风格转变搅动传统格局突破

-

二 评估体系

- (一)五因素综合评价模型

- (二)样本选择和资料来源

- (三)数据预处理说明

- 1.最近三年依靠借壳而上市的公司

- 2.最近一年发生ST摘帽的上市公司

-

三 评价指标体系和计算方法

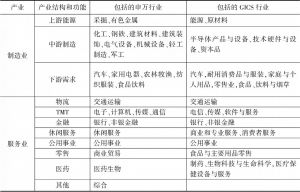

- (一)分行业评价指标体系

- 1.财务状况

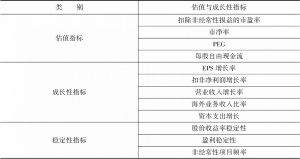

- 2.估值与成长性

- 3.创值能力

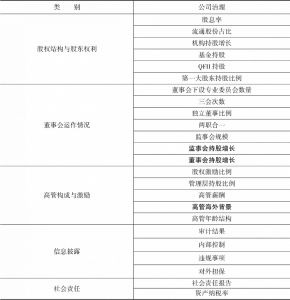

- 4.公司治理

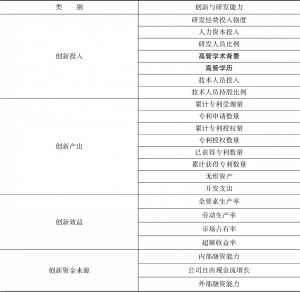

- 5.创新与研发

- 6.港股评价指标体系

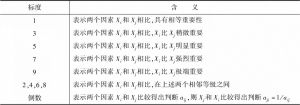

- (二)标准化、正交化与层次分析法

- (一)分行业评价指标体系

-

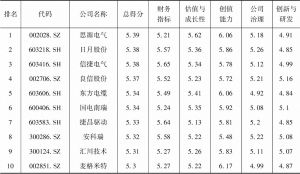

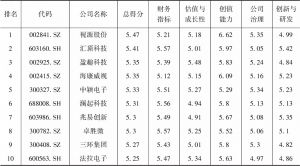

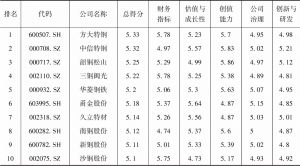

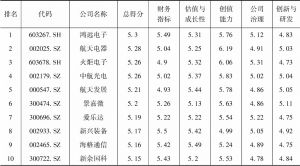

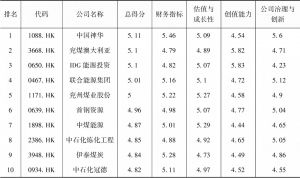

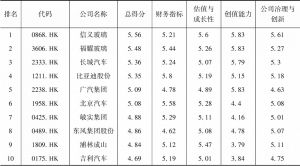

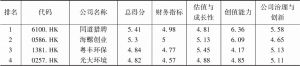

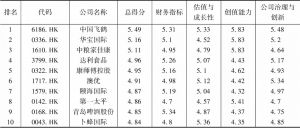

四 评估结果

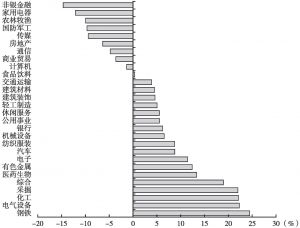

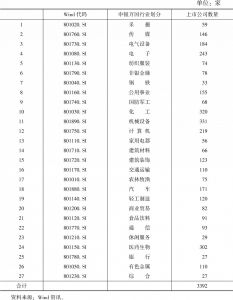

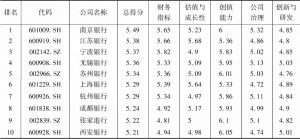

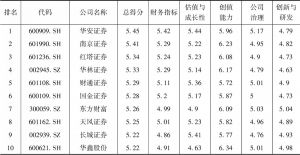

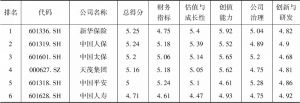

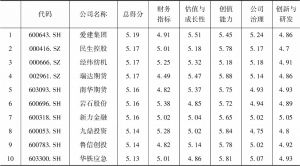

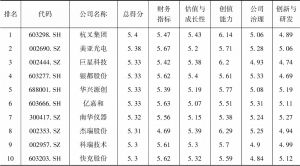

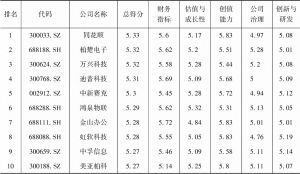

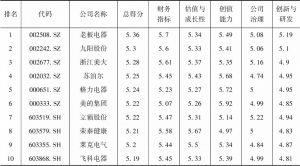

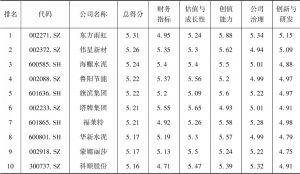

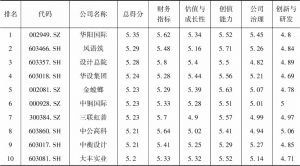

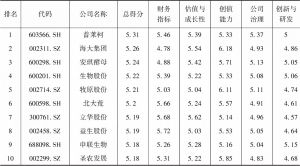

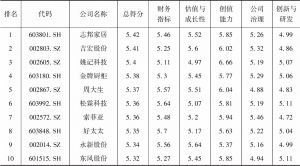

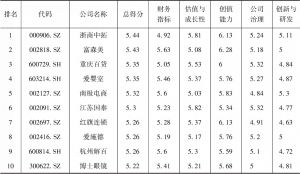

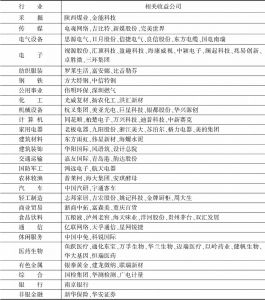

- (一)A股上市公司价值评估综合排名结果

- 1.银行

- 2.非银金融

- 3.多元金融

- 4.采掘

- 5.传媒

- 6.电气设备

- 7.电子

- 8.纺织服装

- 9.钢铁

- 10.公用事业

- 11.国防军工

- 12.化工

- 13.机械设备

- 14.计算机

- 15.家用电器

- 16.建筑材料

- 17.建筑装饰

- 18.交通运输

- 19.农林牧渔

- 20.汽车

- 21.轻工制造

- 22.商业贸易

- 23.食品饮料

- 24.通信

- 25.休闲服务

- 26.医药生物

- 27.有色金属

- 28.综合

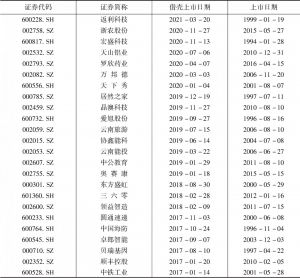

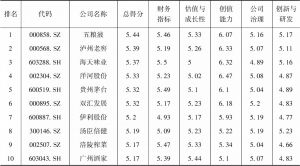

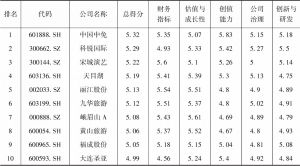

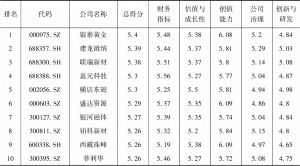

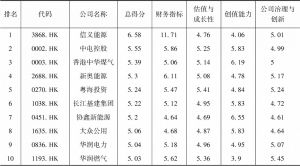

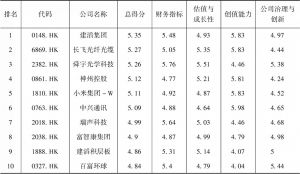

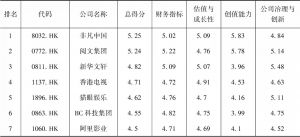

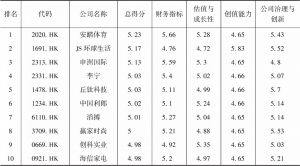

- (二)“漂亮100”投资组合

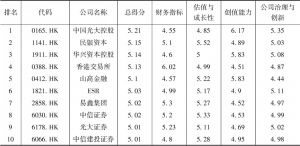

- (三)港股上市公司价值评估综合排名结果

- 1.半导体产品与设备

- 2.电信业务

- 3.公用事业

- 4.技术硬件与设备

- 5.零售业

- 6.媒体和娱乐

- 7.耐用消费品与服装

- 8.能源

- 9.汽车与汽车零部件

- 10.软件与服务

- 11.商业与专业服务

- 12.食品、饮料与烟草

- 13.消费者服务

- 14.医疗保健设备与服务

- 15.运输

- 16.制药、生物科技与生命科学

- 17.资本货物

- 18.综合金融

- (一)A股上市公司价值评估综合排名结果

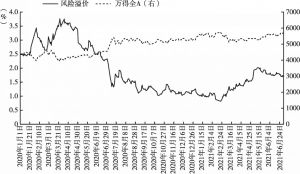

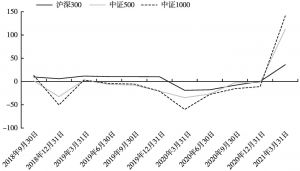

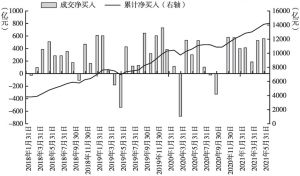

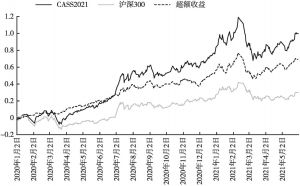

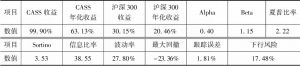

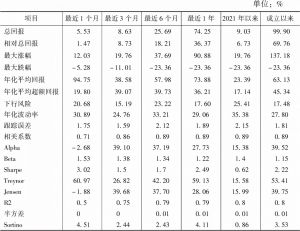

- 五 “漂亮100”市场表现

报告图片/图表

查看更多>>>