报告

裸泳者,退场

摘要

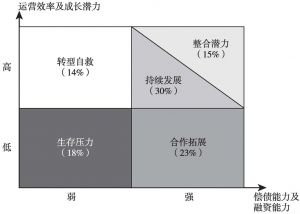

2020年,受疫情影响以及房住不炒、央行三道红线等政策影响,地产行业的销售增速放缓,周转速度减慢,多数企业都在积极减债,但行业整体的财务压力仍很大,地产行业面临深度调整可能。本报告分别从偿债能力、运营效率、融资能力、成长潜力和规模因素等维度对上市房地产企业进行评分,然后综合地产企业上述指标得分对地产上市公司的综合实力进行了评分,结果显示135家地产上市公司综合实力评分的均值为3.84分,中位数也为3.84分。其中,剔除规模因素后各项经营评分(偿债能力、运营效率、融资能力、成长潜力)均在2分以上、没有显著问题的公司有49家,占地产上市公司总数的36.3%;而各项经营评分均在5分以上、没有明显短板的公司仅有11家,占地产上市公司总数的8.1%;与之相对,全体地产上市公司中超六成企业都至少有一项经营评分低于2分,即面临较严重的经营问题。而在主要地产上市公司中,没有明显短板的企业占12.6%,有56.3%的企业至少在一项经营评分上得分低于2分;龙湖地产、中国海外、华润置地、保利地产、金地集团、万科、世茂集团、建发股份、新城控股、碧桂园、龙光集团、绿地控股、滨江集团、仁恒置地、华侨城、中国国贸、旭辉控股、雅居乐、荣安地产、招商蛇口进入2020年度地产上市公司综合实力排行榜的TOP 20。最后,我们以偿债能力和融资能力为横轴,以运营效率和成长潜力为纵轴,对地产企业生存矩阵进行了分析,结论是有18%的企业当前就面临生存压力,有14%的企业虽然财务压力较大但尚有转型以自救的空间;有23%的企业虽然短期的财务压力不大,但受效率水平和成长空间的限制,只能通过合作开发来拓展生存空间;余下的、具有真正可持续发展潜力的企业仅占45%,其中有15%的企业具有整合潜能。

检索正文关键字

报告目录

- 一 引言

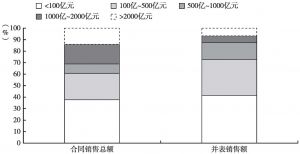

- 二 2020年度地产上市公司的销售规模排行榜

-

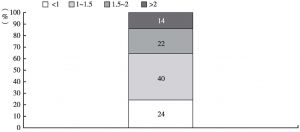

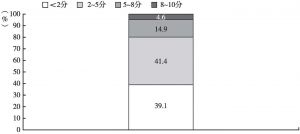

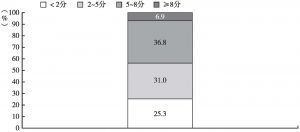

三 2020年度主要地产上市公司的偿债能力排行榜

- (一)主要地产上市公司的短期偿债能力

- (二)主要地产上市公司的中期偿债能力

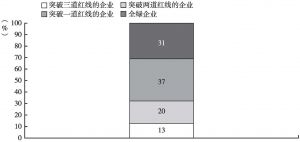

- (三)主要地产上市公司对央行三道红线的遵守情况

- (四)主要地产上市公司的债务期限结构匹配

- (五)主要地产上市公司的隐性负债问题

- (六)主要地产上市公司的偿债能力排行榜

-

四 2020年度主要地产上市公司的运营效率排行榜

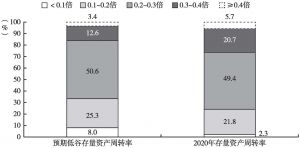

- (一)主要地产上市公司的周转率

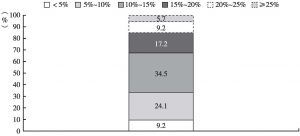

- (二)主要地产上市公司的利润率

- (三)主要地产上市公司的税前投入资本回报率

- (四)主要地产上市公司的综合效率排行榜

-

五 2020年度地产上市公司的融资能力排行榜

- (一)主要地产上市公司的综合债务融资成本

- (二)主要地产上市公司的利息保障倍数

- (三)主要地产上市公司的融资能力排行榜

-

六 2020年度主要地产上市公司的成长潜力排行榜

- (一)主要地产上市公司的内生增长潜力

- (二)主要地产上市公司的外生增长潜力

- (三)主要地产上市公司的土地储备总量

- (四)主要地产上市公司的成长潜力排行榜

- 七 2020年度地产上市公司的综合实力排行榜

-

八 裸泳者,退场

- (一)潮起潮落终有时

- (二)地产行业的生存矩阵

报告图片/图表

查看更多>>>