章节

综述

检索正文关键字

章节目录

-

一 观众收视行为

- (一)人均收视时间

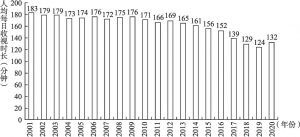

- 1.2020年全国电视观众人均每日收视时长为132分钟,呈上扬态势

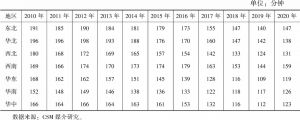

- 2.七大行政区中,六大区域人均每日收视时长全面提升

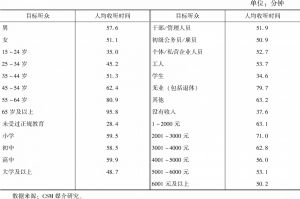

- 3.不同性别人群人均每日收视时长较2019年均有增加,女性收看时间更长

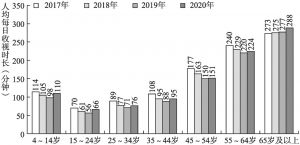

- 4.4~24岁观众人均每日收视时长涨幅均超10%,老年观众仍是传统电视的忠实拥趸

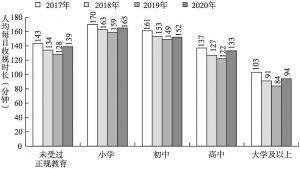

- 5.小学和初中文化程度人群人均每日收视时长最多,大学及以上文化程度观众人均每日收视时长涨幅最大

- (二)全年收视走势

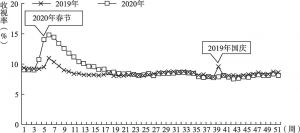

- 1.2020年1~4月收视增长显著,下半年收视小幅低于去年同期

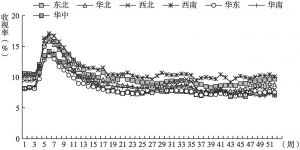

- 2.北方收视水平明显高于南方,西南地区收视表现突出

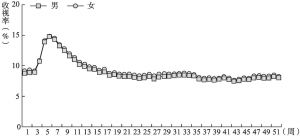

- 3.全年不同时期女性观众收视水平普遍略高于男性观众

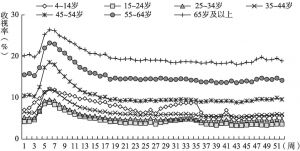

- 4.4~14岁观众群体受疫情影响多周收视明显上扬

- 5.小学和初中文化程度观众全年收视水平较高

- (三)全天各时段收视走势

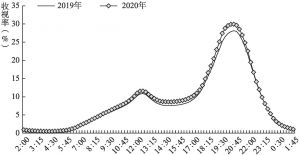

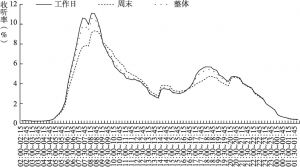

- 1.全天各时段收视走势与2019年保持一致,晚间黄金时段收视增长明显

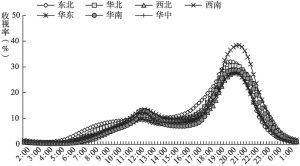

- 2.不同地域观众全天各时段收视走势具有明显区域特征

- 3.女性观众整体收视水平明显高于男性,晚间黄金时段优势凸显

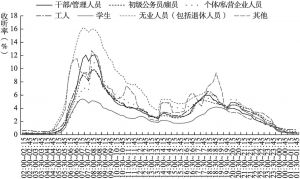

- 4.不同年龄段观众表现出与其年龄相契合的收视表现

- 5.不同文化程度观众全天收视走势细分特征明显

- 6.周末大部分时段收视水平明显高于工作日

- (四)人均时移收视时长

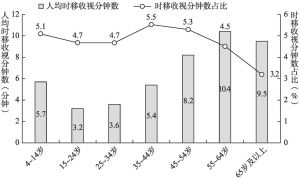

- 1.人均每天时移收视时长及占比均不高

- 2.女性观众愿意花费更多的时间用于时移收视,且占比更高

- 3.老年观众人均每天时移收视时长最长,青少年及中青年观众时移收视占比更高

- 4.高中学历观众人均时移收视时长最长,高中及以上受教育程度观众时移收视占比更高

- 5.多数城市人均时移收视时长增长明显,时移收视已成为直播收视的有益补充

- (一)人均收视时间

-

二 频道竞争格局

- (一)全国电视收视市场的频道竞争格局

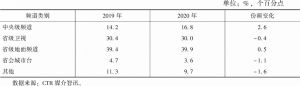

- 1.省级卫视市场份额明显增长,省市地面频道市场份额持续下降

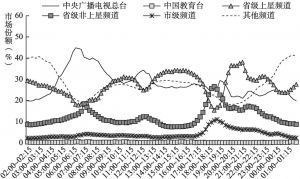

- 2.中央广播电视总台早间、中午时段优势明显,省级卫视下午及晚间时段领先,地面频道傍晚时段竞争力强

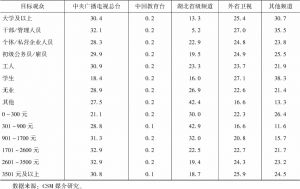

- 3.中央广播电视总台更受男性、中老年观众青睐,省级上星频道在年轻人群及学生群体中竞争力强

- 4.总台和省级卫视份额竞争呈胶着之势,中央台新闻频道的竞争力显著提高

- (二)湖北省电视收视市场的频道竞争格局

- 1.中央广播电视总台和湖北省台份额领先,外省卫视竞争力同比上涨

- 2.中央广播电视总台和湖北省级频道交相领跑,外省卫视下午时段收视突出

- 3.湖北省级频道在大众中竞争力强,中央广播电视总台和外省卫视优势受众各具优势

- 4.中央广播电视总台占据市场份额前15位中的7个席位,湖北省级频道垄断份额竞争前4位

- (三)北京市电视收视市场的频道竞争格局

- 1.中央广播电视总台和北京本土频道市场份额稳中略升,外省卫视份额大幅下降

- 2.北京电视台早、午、晚时段保持领先,中央广播电视总台清晨和上午时段实现突围,外省卫视下午时段竞争力强

- 3.北京电视台更吸引中老年、中等学历及收入群体,中央广播电视总台和外省卫视优势受众互补

- 4.北京卫视继续以绝对优势领跑,中央广播电视总台有6个频道入围前15位

- (四)上海市电视收视市场的频道竞争格局

- 1.上海本地频道占据近四成份额,外省卫视份额增势迅猛

- 2.上海本地频道在多数时段保持领先优势,中央广播电视总台在清晨时段略有胜出

- 3.上海本地频道在中老年、中等收入观众中优势更为明显,中央广播电视总台和外省卫视优势受众差异互补

- 4.上海本地频道垄断市场份额排名前4,中央广播电视总台6个频道入围前15

- (五)广州市电视收视市场的频道竞争格局

- 1.中央广播电视总台和本土频道份额均有下滑,外省卫视份额增长

- 2.广东广播电视台早、午、晚保持领先优势,其他各级频道凭借实力轮番登场

- 3.广东广播电视台吸引大众收视,中央广播电视总台和境外频道更吸引高端群体,广州广播电视台和外省卫视差异互补

- 4.本土频道垄断收视竞争前5位,中央广播电视总台和外省卫视共有5个频道上榜

- (一)全国电视收视市场的频道竞争格局

-

三 电视节目竞争格局

- (一)全国电视收视市场节目竞争格局

- 1.全国市场节目收视格局稳中微调,TOP3类型节目扩大领先优势

- 2.中央广播电视总台领跑过半节目市场,省级卫视在青少等5类节目市场领先

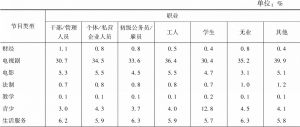

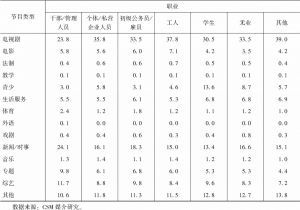

- 3.观众类型节目收视存在分化,收视结构体现观众偏好

- (二)湖北省电视收视市场节目竞争格局

- 1.湖北省节目收视格局小幅波动,新闻/时事类节目收视比重涨幅明显

- 2.中央广播电视总台在湖北节目市场整体突出,外省卫视在综艺和青少市场领先

- 3.不同观众节目收视差异多样,类型节目满足个性化收视需求

- (三)北京市电视收视市场节目竞争格局

- 1.北京市场节目收视格局整体稳定,新闻/时事收视比重增幅明显

- 2.中央广播电视总台与北京电视台争雄北京节目市场,外省卫视退守综艺节目市场

- 3.观众收看类型节目分化明显,类型节目各有专长

- (四)上海市电视收视市场节目竞争格局

- 1.上海节目市场收视结构稳中有变,电视剧拉大领跑距离

- 2.上海市级频道雄踞本地节目市场,中央广播电视总台折桂音乐、电影和专题类市场

- 3.收视比重显示收视差异,类型节目满足观众个性化需求

- (五)广州市电视收视市场节目竞争格局

- 1.广州市场头部类型节目收视比重持续扩大,腰部市场变化较多

- 2.中央广播电视总台和广东广播电视台争雄广州节目市场,外省卫视以综艺赢收视

- 3.不同观众群体节目选择各有侧重,收视结构差异突出

- (一)全国电视收视市场节目竞争格局

-

四 电视广告投放与竞争格局

- (一)中国电视广告投放基本情况

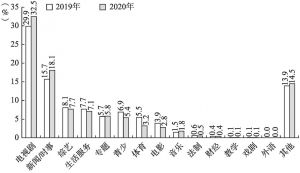

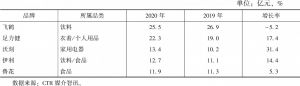

- 1.2020年中国电视广告投放刊例额同比2019年下降13.5%

- 2.电视广告投放刊例额前3位的行业是食品、饮料和药品

- 3.电视广告投放刊例额前3位的品牌是养无极、汤臣倍健和陈李济

- 4.除中央级频道,其他各级电视台广告投放刊例额均有所下降

- (二)中国电视广告市场竞争格局

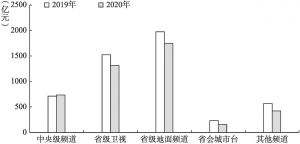

- 1.频道间竞争:中央级频道份额上升明显

- 2.行业投放竞争:IT产品及服务、食品和家用电器行业对电视广告投放呈现正贡献,化妆品/浴室用品、饮料和娱乐及休闲等大多数行业则呈现负贡献

- (一)中国电视广告投放基本情况

-

五 听众收听行为

- (一)人均收听时间

- 1.2020年全国18城市人均收听时间低于2019年,各城市人均收听时间参差不齐

- 2.第二季度人均收听时间相对略长,哈尔滨在不同季度均表现突出

- 3.分目标人群收听表现各异,男性、老年、中低学历和中低收入人群人均每日收听量相对较高

- (二)全天收听走势

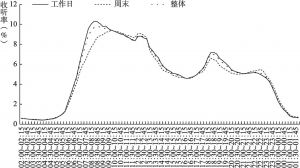

- 1.全天收听峰值出现在早高峰时段,早晚高峰时段工作日收听水平明显优于周末

- 2.四个季度全天收听率走势基本趋同,不同季度收听水平略有差异

- 3.北京、上海与全国全天收听率走势趋同,广州收听高峰独具特色

- 4.不同目标人群在全天不同时段的收听表现各具特色

- (一)人均收听时间

-

六 频率竞争格局

- (一)全国18城市市场整体的频率竞争格局

- 1.省级频率以绝对优势保持领跑之势,中央级频率市场份额有所提升

- 2.省级频率在全天各时段保持领跑之势,市级频率清晨时段竞争力上扬

- 3.中央级和省级频率更吸引中老年、中高收入听众,市级频率在中青年群体中影响力更强

- (二)北京广播收听市场的频率竞争格局

- 1.北京人民广播电台占据逾七成收听市场,中央级频率收听份额略有下降

- 2.北京人民广播电台全面领跑全天收听,中央广播电视总台上午、午间及前晚间时段竞争力提升

- 3.中央广播电视总台在高端收听群体中竞争力相对较强,北京人民广播电台吸引大众收听群体

- 4.北京人民广播电台频率占据前5位中的4个席位,中央人民广播电台中国之声位列第四

- (三)上海广播收听市场的频率竞争格局

- 1.SMG集团频率垄断九成以上收听市场,中央广播电视总台收听份额下降

- 2.SMG集团垄断全天收听,中央人民广播电台在夜间及清晨相对优势上扬

- 3.中央广播电视总台频率重度收听群体更趋成熟,SMG频率更吸引年轻有活力的收听群体

- 4.上海本土频率垄断收听份额排名前5,上海流行音乐广播稳居榜首

- (四)广州广播收听市场的频率竞争格局

- 1.本土频率占据九成以上收听市场,广东广播电视台市场份额同比上涨

- 2.广东广播电视台清晨及上午时段收听份额较高,广州广播电视台傍晚竞争力上扬,中央广播电视总台优势在午夜时段

- 3.细分广播收听市场竞争格局丰富多样,各级频率细分受众各有所长

- 4.广东广播电视台三频率入围前5位,广东广播电视台羊城交通广播台稳居榜首

- (一)全国18城市市场整体的频率竞争格局

-

七 广播节目竞争格局

- (一)北京广播收听市场的节目竞争格局

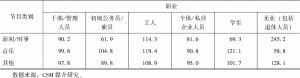

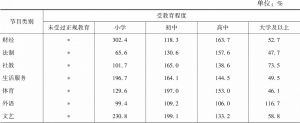

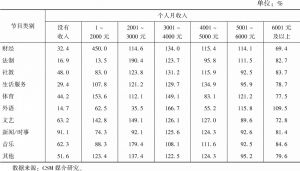

- 1.北京广播收听市场节目竞争格局总体稳定,新闻/时事类和生活服务类节目收听比重占五成以上

- 2.北京人民广播电台在过半节目的收听份额领先,中央级频率在财经类和外语类节目市场优势明显

- 3.北京听众类型节目选择各有侧重,老年、中等学历、中等收入、无业听众收听兴趣广泛

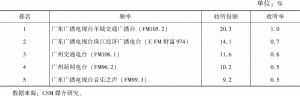

- 4.《今日交通》领跑北京收听节目榜,新闻和交通内容备受关注

- (二)上海广播收听市场的节目竞争格局

- 1.上海节目收听市场竞争格局稳定,六成收听时间集中于音乐类和新闻类节目

- 2.上海广播电视台在本地节目市场具有压倒性优势,各类型节目市场收听份额均超85%

- 3.节目收听行为体现内容偏好,中老年、中等学历、中等收入、工人听众收听兴趣广泛

- 4.上海收听率榜单前9位由新闻/时事类节目占据,上海新闻广播《990早新闻》节目收听率居首位

- (三)广州广播收听市场的节目竞争格局

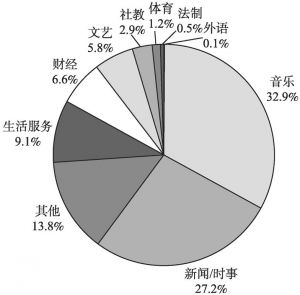

- 1.生活服务和音乐类节目占四成收听时长,文艺和体育类节目收听比重减幅明显

- 2.广州市场省市地方台竞争优势明显,在广州多数节目市场占主导地位

- 3.各类型节目满足听众节目收听偏好,中老年、中等学历和收入、无业听众收听偏好更多元

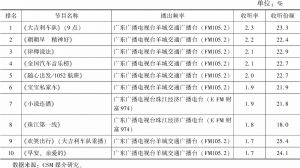

- 4.广州节目收听率前10位由省台包揽,榜单前3位出自羊城交通广播台

- (一)北京广播收听市场的节目竞争格局

-

八 广播广告投放与竞争格局

- 1.京、沪、穗三地广播广告投放刊例额同比2019年下降7.4%

- 2.京、沪、穗三地广播广告投放中家居用品和药品行业呈现大幅增长

- 3.京、沪、穗三地广播广告投放刊例额排名前10的品牌分别来自家居用品、药品等9个不同行业

- 4.京、沪、穗三地广播广告投放刊例额排名前5的频率位次出现变化

章节图片/图表

相关文献

查看更多>>>