论文

中国货币政策不确定性对宏观经济的影响

摘要

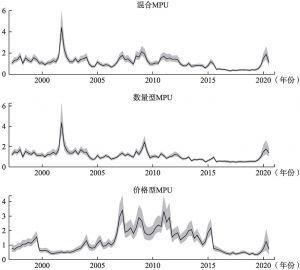

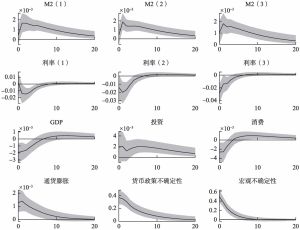

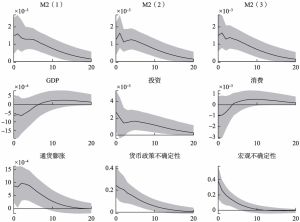

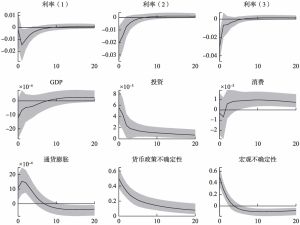

受限于VAR-SVM模型的结构特点,数量型和价格型货币政策不确定性对宏观经济的影响难以同时进行分析,本文构建MIDAS-VAR-CFSVM模型来克服这一难点。在新框架下,基于混频数据可以同时给出不确定性指数与脉冲响应结果,规避了两步法存在的一些问题,由于该框架包含因子随机波动率的结构,因此也容易对高维数据进行建模分析。基于MIDAS-VAR-CFSVM模型,本文利用中国1996年第一季度至2020年第三季度的数据,分析中国货币政策不确定性对宏观经济的影响。可以发现不确定性指数在2002年左右达到峰值,2007年后波动加剧,2016年后逐渐降低但在COVID-19冲击下再度攀升。不确定性冲击在短期内使得货币供应量增加和利率下降,引发价格水平上升、消费下降并且抑制经济增长,但对投资的影响不明确;在中长期内,反而会使投资增加,同时拉动消费和经济增长,且消费脉冲响应符号由负转正的时点先于经济增长。

检索正文关键字

论文目录

- 引言

-

1 模型设定与估计

- 1.1 MIDAS-VAR

- 1.2 MIDAS-VAR-SV

- 1.3 MIDAS-VAR-CFSVM

- 1.4 模型估计

-

2 实证分析

- 2.1 数据说明

- 2.2 货币政策不确定性(MPU)

- 2.3 脉冲响应分析

- 结论

论文图片/图表

查看更多>>>