论文

契据与税收:清代前期的税契与契税

摘要

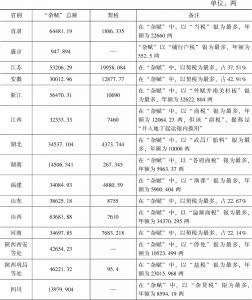

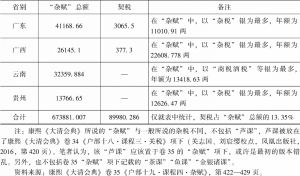

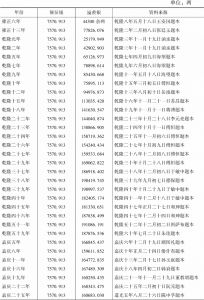

从税收的角度而言,清代前期的财政收入主要由田赋、盐课、关税、杂税四项构成,契税是杂税中的主要税种。而“税契”与“契税”又是契税研究中的两个重要问题。清代前期“税契”的形式经历了契尾—契纸—契尾的变化。“契税”的税则,在对“卖契”征税时,总体上保持3%的税率,但也有“典税”的征收,并有“无定额”、“定额”、“溢羡”(“盈余”)等不同的课税规定和要求,以及解交中央和存留地方等不同的方式。因此,一般典籍记载的契税征收数额与实际征收数额有很大的区别。学术界一般所说的中央财政与地方财政(经费)的划分以及存留、起运比例的分成,主要是就田赋地丁钱粮而言,契税有自己一套独特的方式。从对清代前期契税的研究中,也可以进一步体会中央财政与地方财政的关系以及杂税与财政的关系。

作者

陈锋 ,武汉大学历史学院暨泰山学院教授、中国经济与社会史研究所所长。

检索正文关键字

论文目录

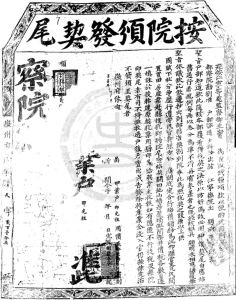

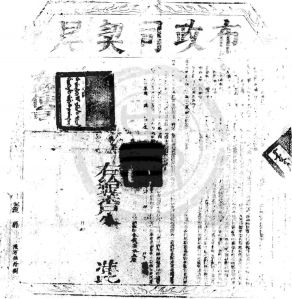

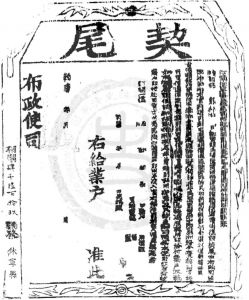

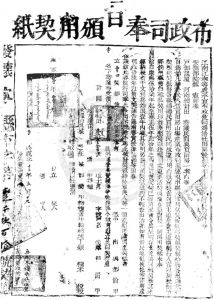

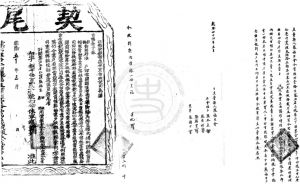

- 一 “税契”变更之一:从契尾到契纸、契根

- 二 “税契”变更之二:契尾的复设与完善

- 三 契税的税则与“卖契”“典契”的税银征收

- 四 契税的正额、溢额、总额与契税的拨解、支发

论文图片/图表

查看更多>>>