报告

2021年中国房地产市场回顾及2022年趋势预测

摘要

2021年影响房地产市场的政策前后变化较为明显,商品房价格涨幅持续回落,下半年市场下行趋势明显。当前住房政策以直接的行政管制手段为主,政策手段缺乏弹性。建议进一步明确因城施策目标与制定相关策略,完善住房需求管控政策,积极化解房地产企业风险,推进房贷利率的合理下调,优化住房交易增值税和个人所得税优惠政策,促进市场信心的恢复和预期的理性化,推动房地产业良性循环和健康发展。随着2021年年底信贷环境的改善以及2022年第一季度信贷额度相对宽松,房地产市场将继续走向复苏。预计2022年全国房地产市场将呈现“销售面积增速平稳回落,销售均价小幅上涨,新开工面积持续下降,投资增速明显回落”的特点。

检索正文关键字

报告目录

-

一 2021年房地产市场总体运行特征

- (一)政策背景:调控政策以金融端发力为主,从严格调控转向维护市场稳定

- (二)销售价格:商品房平均销售价格涨幅持续回落,下半年市场下行趋势明显

- 1.商品房平均销售价格涨幅连续4年持续减小,住宅价格已逼近商业营业用房价格

- 2.东部地区商品房销售价格与其他地区的差距进一步拉大,东北和西部地区房价出现负增长

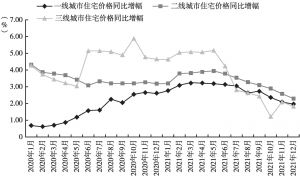

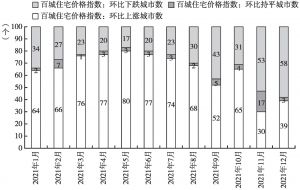

- 3.一、二、三线城市下半年住宅价格增幅均呈下行态势,住宅价格环比下跌的城市逐渐增多

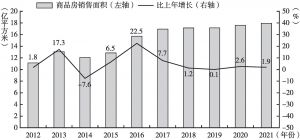

- (三)销量与库存:商品房销售面积增幅进一步收窄,住宅待售面积6年来首次增加

- 1.商品房销售面积小幅增加,商业营业用房负增长,东北地区降幅最大

- 2.商品房待售面积增幅有所扩大,住宅待售面积6年来首次增加

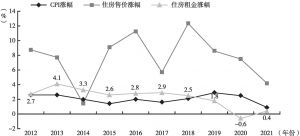

- (四)租金:住房租金微涨,涨幅已连续3年低于CPI涨幅

- (五)土地市场:土地购置面积连续3年缩减,成交价格在优质地块、热点城市的带动下结构性上涨

- (六)投融资:房地产开发投资增幅6年来最低,国内贷款占开发企业到位资金比例创历史新低

- 1.房地产开发投资小幅增加,办公楼和商业营业用房投资、东北地区投资负增长

- 2.国内贷款占比创下自1998年以来的历史新低,销售回款对于房地产企业融资愈加重要

- (七)房屋供给:房屋新开工面积大幅下降,各类物业新开工面积均已连续两年全线下降

-

二 2021年房地产市场存在的问题及对策

- (一)存在的问题

- 1.涉房信贷刹车过快,未充分考虑市场承受能力

- 2.房地产企业普遍出现流动性困难,部分头部企业风险暴露

- 3.市场预期一边倒,过度乐观与普遍的信心缺乏交替

- 4.政策微调的束缚过多,难以及时反映市场变化

- 5.房贷利率相对固化,不能根据市场供求及时适当浮动

- 6.房地产交易税费政策未能发挥鼓励长期持有的作用,反而降低了市场效率

- (二)对策建议

- 1.在房地产市场调控方面,建议进一步明确因城施策目标与制定相关策略,促进房地产业良性循环和健康发展

- 2.在房企发展方面,建议改变“高负债、高杠杆、高周转”的固有发展模式,降低对金融杠杆的依赖程度,防范金融风险传染

- 3.在行业发展方面,建议房地产行业各主体把握行业机遇,提升自身综合能力

- (一)存在的问题

-

三 2022年房地产市场发展趋势预测

- (一)宏观经济形势

- (二)房地产新模式逐步确立

- 1.房地产新模式的本质

- 2.房地产新模式的内涵

- 3.房地产新模式的特点

- (三)2022年房地产调控政策分析

- (四)2022年房地产市场发展趋势

报告图片/图表

相关文献

查看更多>>>