报告

2021年房地产开发企业运营报告

摘要

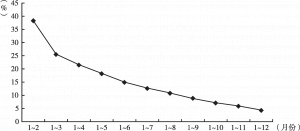

2021年,房地产行业去杠杆、降风险贯穿全年。上半年房企融资“三道红线”、房贷集中度管理持续发力,融资环境收紧。下半年市场明显转冷,房地产企业资金链进一步绷紧,部分房企债务风险暴露发生违约事件,市场信心受挫。第三季度央行例会定调维护房地产市场的平稳健康发展,维护住房消费者合法权益,政治局会议首提促进房地产业良性循环,在对房地产信贷政策适度纠偏后,涉房融资环境有所放松。全年房地产市场销售金额及面积实现小幅增长,并创历史新高,但月度指标持续回落,短期内房地产市场难言乐观。2021年是集中供地模式施行的第一年,首轮集中供地中区域深耕型房企、规模房企均表现较为积极,而第二、三批次集中供地中不少民企参与度降低,国企和地方平台公司成为拿地的主要力量。

检索正文关键字

报告目录

-

一 影响房地产开发企业的核心政策

- (一)房地产政策环境由不断收紧转为边际放松

- (二)主要政策解读

- 1.全国人大常委会授权国务院开展房地产税改革试点工作

- 2.多城推出二手房指导价机制

- 3.保障性租赁住房贷款不纳入商业银行涉房贷款集中度管理

-

二 房地产企业拿地情况

- (一)土地供应

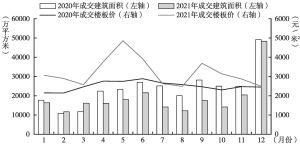

- (二)土地成交

- (三)土地流拍

- (四)典型企业拿地特征

-

三 开发企业经营情况

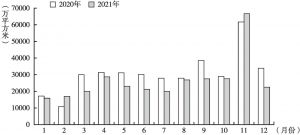

- (一)全国房地产市场销售情况

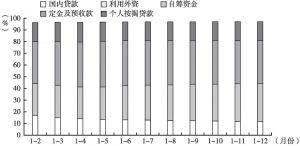

- (二)开发企业到位资金情况

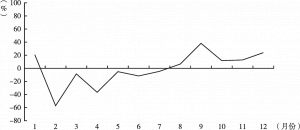

- (三)房地产开发投资情况

- (四)各梯队房企销售集中度情况

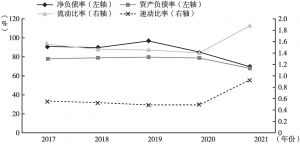

- (五)开发企业经营风险情况

-

四 市场及企业运行展望

- (一)政策环境

- (二)市场趋势

- (三)企业经营

报告图片/图表

相关文献

查看更多>>>