报告

2021年房地产金融市场运行分析报告

摘要

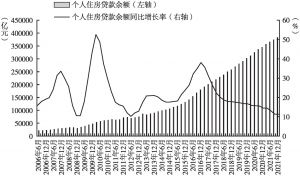

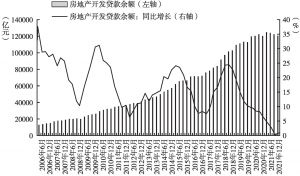

2021年个人住房抵押贷款余额增速持续放缓,第四季度增速为11.3%,为2012年以来季度最低值。个人按揭放缓的主要原因是一些银行按揭指标达到“贷款两集中”的上限。房企融资方面的突出特点是,开发贷增速持续下降,第三季度达到历史最低点0.02%,这主要是受“三道红线”政策影响;此后央行多次表态金融机构对“三道红线”理解有误并试图扭转预期,但效果并不明显,四季度开发贷增速仅上升到0.09%。2022年将是房地产金融政策纠偏的一年,预计个人购房贷款余额增速将一改2021年的颓势,个人按揭贷款利率也将进一步下行;房企融资方面尽管给予了较多政策支持,但市场预期未见企稳,房企融资整体形势并不乐观,其恢复或需要较长的时间。房地产金融风险主要集中于房地产企业,尽管大规模违约的势头会有所遏制,但房企违约事件还会持续爆发,应特别关注在三四线城市布局较重的房企的违约风险。

作者

蔡真 ,中国社会科学院金融研究所副研究员,国家金融与发展实验室房地产金融研究中心主任。主要研究领域为房地产市场和房地产金融,在核心期刊上发表房地产金融相关学术论文20余篇,出版学术专著2部,主持房地产金融相关省级课题3项,完成国家金融与发展实验室智库课题10余项。

检索正文关键字

报告目录

-

一 个人住房信贷市场运行情况

- (一)总量运行情况

- (二)市场结构

-

二 房地产企业融资市场运行情况

- (一)房地产企业开发贷融资情况

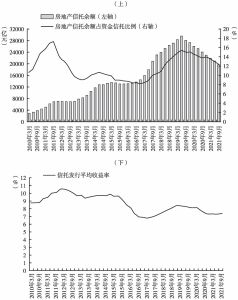

- (二)房地产信托融资情况

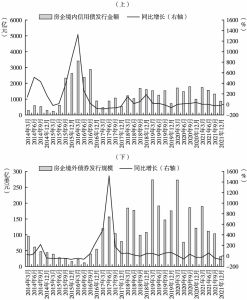

- (三)房企信用债发行情况

-

三 房地产金融风险分析

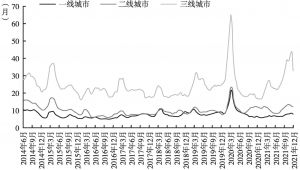

- (一)房地产市场风险分析

- (二)个人住房按揭市场风险分析

- (三)房企债券违约风险分析

- 四 2022年房地产金融市场展望

报告图片/图表

相关文献

查看更多>>>