报告

2021年四川省地方政府债券分析报告

摘要

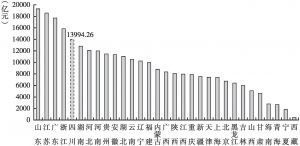

截至2021年9月末,四川省存量地方政府债券规模在全国各省(区、市)中排第5位。2021年1~9月,四川省地方债发行明显降速,新发行地方债以新增专项债为主,但占比大幅下降,债券期限仍以中长期为主,整体发债成本有所波动,二级市场流动性不高。从专项债使用情况来看,新增项目收益专项债主要投向市政和产业园区基础设施领域及交通基础设施领域,专项债所募资金多以配套融资的形式投资,用作项目资本金的比例很低。此外,四川省经济实力、财政实力均较强,但财政自给能力较弱;四川省政府显性债务存量规模较大,但债务率和负债率处于较低水平,且地方债的到期分布相对平均,同时四川省内债务化解及国资改革工作稳步推进,整体显性债务压力相对可控。

检索正文关键字

报告目录

-

一 四川省地方债运行情况分析

- (一)发行规模同比下降较多,6月形成发债高峰

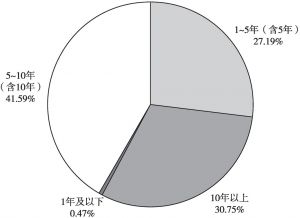

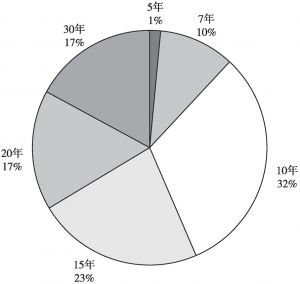

- (二)新发行地方债以新增专项地方债为主,期限结构基本与2020年同期保持一致

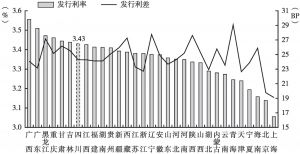

- (三)地方债发行利率和利差整体有所波动,并在7月出现大幅下降和收窄

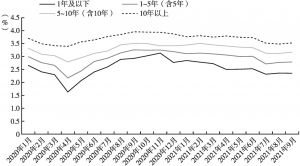

- (四)地方债二级市场交易活跃度大幅下降,各期限地方债到期收益率波动下滑

-

二 四川省地方政府专项债分析

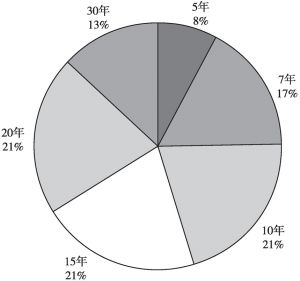

- (一)项目收益专项债6月集中发行,期限以10年和15年居多

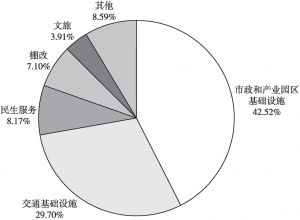

- (二)主要投向市政和产业园区基础设施、交通基础设施领域,以区县级为主,融资本息覆盖倍数较高

- (三)新增项目收益专项债用作项目资本金的项目占比低,多以配套融资形式投向市政项目

- (四)专项债用作项目资本金撬动基建投资的能力高于用作配套融资,但前者占比较小

-

三 四川省偿债能力分析

- (一)债务总量和各期偿债金额均较大,2023年为偿债高峰

- (二)经济实力、财政实力均较强,但财政自给能力较弱

- (三)显性债务规模较大,但债务率和负债率较低,地方政府债务的到期分布相对平均

- 四 小结

报告图片/图表

相关文献

查看更多>>>