报告

“十四五”时期中国宏观税负走势研判

摘要

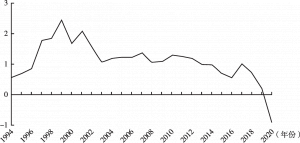

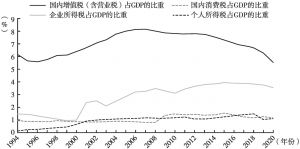

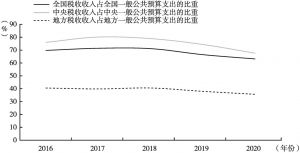

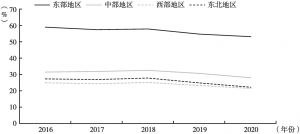

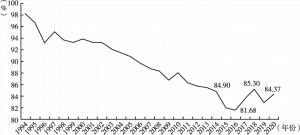

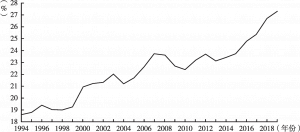

宏观税负是观察财政风险的一个视角,尽管其与财政风险没有必然直接的联系,但宏观税负值的高低可以折射一个国家财政风险的大小。本报告首先回顾了中国自1994年以来宏观税负演变特征。具体来说,中国中小口径的宏观税负水平经历了15年的长时间稳步上升,2008年金融危机后平稳增长,2016年至今则是快速下降时期。中国经济发展步入新常态以来,经济下行且减税力度不断加大,2016年以来税收收入占GDP的比重、占一般公共预算收入的比重以及占一般公共预算支出的比重均呈明显下降趋势。税收政策化解公共风险的同时,对财政的支撑作用在减弱,财政风险在聚集。其次,观察世界主要发达经济体,发现其宏观税负在波动中上升。据此,通过对中国“十四五”时期宏观税负走势做出研判,认为“稳定”和“优化”是中国未来宏观税负调整的主基调,并提出了稳定宏观税负的若干改革建议。

作者

梁季 ,经济学博士,中国财政科学研究院公共收入研究中心主任、研究员、博士生导师,中国税务学会理事,主要研究方向为财税理论与政策。

检索正文关键字

报告目录

- 一 宏观税负:观察财政风险的一个视角

-

二 中国宏观税负的历史演变:缓慢上升与快速下降

- (一)中小口径宏观税负的演变特征

- (二)从税收收入弹性关系看宏观税负

- (三)重点税种收入占GDP比重的演变特点

-

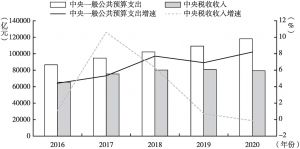

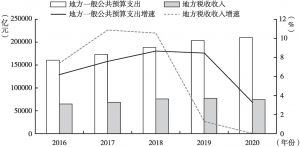

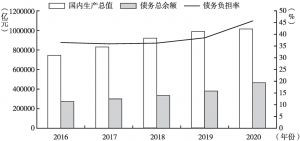

三 税收对财政的支撑作用在减弱,财政风险在聚集

- (一)2020年税收收入占一般公共预算收入和支出的贡献度在降低

- (二)税收收入增速和一般公共预算支出增速差距在增大

- (三)政府债务规模和占比均创历史新高

- (四)财政支出对调入资金的依赖度在提高

-

四 全球宏观税负的演变趋势分析

- (一)OECD国家:在波动中上升,总水平高于20世纪末期

- (二)欧盟国家:总体缓慢上升,成员国经济越发达,宏观税负越高

- (三)典型发达国家:宏观税负水平差异较大,总体呈上升趋势

- 1.美国:波动幅度大,近年在25%上下波动,2019年处于近五年低点

- 2.英国:波动上升至近33%,目前处于近五年高点

- 3.德国:在波动中大幅提高,至2019年达到近30年最高点

- 4.法国:总体处于上升趋势,目前水平在45%以上

- 5.日本:波动中上升,目前处于历史高位,在32%以上

- 6.韩国:明显上升,目前处于历史高位,2019年为27.3%

-

五 以税制改革稳定宏观税负,并优化税负结构

- (一)中国宏观税负调整的背景与现实

- 1.高度不确定是未来世界发展的最明显特征

- 2.构建新发展格局对宏观税负调整提出了新要求

- 3.宏观税负新历史低点要求权衡处理好公共风险与财政风险的关系

- (二)“稳定”和“优化”是中国未来宏观税负调整的主基调

- (三)在深化税制改革中稳定和优化宏观税负

- 1.构建以增值税和个人所得税为主体的“双主体”税制模式

- 2.进一步优化增值税制度,提高增值税“中性”程度

- 3.继续推进综合与分类相结合的个人所得税改革

- 4.实施消费税部分税目征收环节后移和收入划分改革

- (一)中国宏观税负调整的背景与现实

报告图片/图表

相关文献

查看更多>>>