报告

基础设施类REITs的交易结构与反向吸并的三种类型

摘要

采用REITs模式将没有流动性但是拥有稳定现金流的不动产,通过资产隔离、现金流重组和增信等手段,转化为具有流动性的证券,已成为盘活资产的重要方式之一。本报告介绍了REITs的交易主体、交易结构及交易关系等要素。以三家不同项目公司估值类型为例,分析了如何用反向吸并来搭建股债结构,并以中交路建清西大桥类REITs项目为案例,说明反向吸并搭建1∶2股债结构的过程,以期更加翔实地阐述基础设施类REITs的交易结构与反向吸并的三种类型,达到指导实践的目的。

作者

余文恭 ,上海段和段律师事务所合伙人,上海律协证券业务研究委员会委员,“一带一路”中国仲裁院仲裁员。

检索正文关键字

报告目录

-

一 REITs的内涵与模式

- (一)结构化融资

- (二)投资退出

-

二 REITs的分类

- (一)权益型REITs、债权型REITs与混合型REITs

- (二)公募REITs、私募REITs与类REITs

- (三)基础设施REITs与房地产REITs

-

三 类REITs交易主体

- (一)专项计划端

- 1.原始权益人

- 2.专项计划管理人

- 3.资产支持证券持有人

- (二)基金或信托计划端

- 1.原基金份额持有人/信托计划委托人

- 2.基金份额持有人/信托计划受益人

- 3.基金管理人/信托计划受托人

- (三)标的资产端

- 1.被吸并公司

- 2.换股公司

- 3.项目公司

- 4.资产服务机构

- (四)增信相关主体

- 1.流动性支持机构

- 2.优先收购权人

- 3.差额支付承诺人

- 4.保证人

- 5.收购义务人

- (一)专项计划端

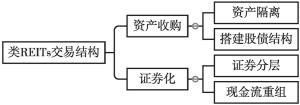

- 四 类REITs模式的交易结构

-

五 类REITS模式具体交易关系的组成

- (一)底层资产交易关系

- (二)标的资产交易关系

- (三)基础资产交易关系与资产支持证券交易关系

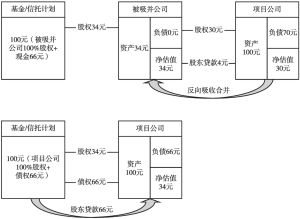

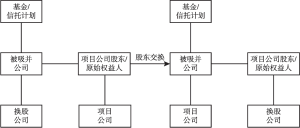

- 六 标的资产交易关系与1∶2股债结构的搭建

-

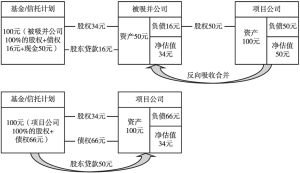

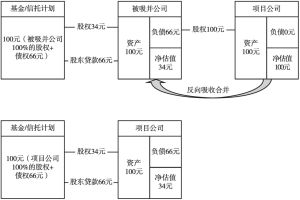

七 反向吸并的三种情形

- (一)项目公司估值小于34元

- (二)项目公司估值大于34元

- (三)项目公司没有负债

- 八 有关股权交换的问题

-

九 中交路建清西大桥类REITs项目案例讨论

- (一)参与方

- (二)项目概况

- (三)标的资产的搭建——股权交换与反向吸并

- 1.股权交换

- 2.发放股东借款

- 3.反向吸并

- 十 总结

报告图片/图表

相关文献

查看更多>>>