章节

河北上市公司ESG研究报告(2022)

摘要

ESG作为当前披露企业非财务信息的主要框架之一,体现了企业对于社会责任的承担水平和履行能力,是衡量上市公司可持续发展能力的重要标准。本报告从河北上市公司ESG现状出发,首先介绍了ESG相关的理论基础,再引入国内外组织部门发布的有关法律法规,从E(环境)、S(社会)、G(公司治理)和ESG整体4个维度对河北上市公司的ESG情况进行研究,并基于此提出了促进河北上市公司ESG发展的若干政策建议,如尽快建立统一的ESG评级框架,加强第三方独立论证及评级市场建设,加强河北上市公司ESG理念系统建设等。本报告有助于了解河北上市公司ESG发展现状,为建立健全河北ESG体系、改善河北上市公司ESG状况提供有益参考。

作者

李桂荣 ,博士,河北经贸大学工商管理学院院长,教授,硕士研究生导师。河北省经管研究生教育指导委员会委员,河北省商业经济学会常务理事,河北省会计学会理事。河北省重点学科财务会计方向带头人,主要研究领域为会计政策与公司治理。在《预测》等管理学A类期刊和CSSCI、北大核心期刊发表论文70余篇,其中5篇被《人大复印报刊资料》全文转载;出版专著3部;主持省、部级研究项目9项;获省级优秀社科成果奖2项,入选中国专业学位教学案例中心案例库3篇。河北省省级精品课程、河北省精品资源共享课“中级财务会计”负责人。先后获得“河北省教学名师”“河北省优秀教育工作者”“河北省师德先进个人”等荣誉称号。

检索正文关键字

章节目录

-

一 河北上市公司ESG发展脉络

- (一)全国上市公司ESG发展概况

- (二)河北上市公司ESG发展概况

-

二 ESG相关理论与制度沿革

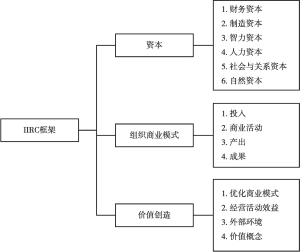

- (一)ESG相关理论

- 1.可持续发展理论

- 2.利益相关者理论

- 3.合法性理论

- (二)ESG相关制度沿革

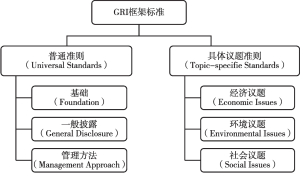

- 1.ESG理念及其在国外的兴起

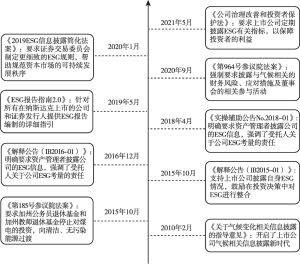

- 2.ESG相关政策法规

- 3.国际组织和机构颁布的ESG信息披露相关原则和指引

- 4.中国ESG相关政策发布情况

- 5.河北ESG相关政策发布情况

- (一)ESG相关理论

-

三 河北上市公司ESG现状

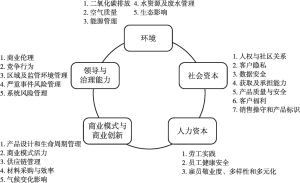

- (一)河北上市公司环境情况

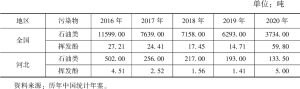

- 1.河北上市公司废水及主要污染物排放情况

- 2.河北上市公司废气及主要污染物排放及处理情况

- 3.河北上市公司固体废弃物产生及处理情况

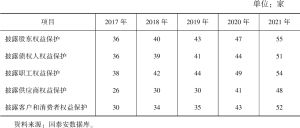

- (二)河北上市公司社会责任信息披露情况

- (三)河北上市公司环境关键指标评分情况分析

- 1.全国与河北上市公司环境关键指标评分平均值

- 2.河北上市公司环境关键指标评分

- (四)河北上市公司社会关键指标评分情况分析

- 1.全国与河北上市公司社会关键指标评分平均值

- 2.河北上市公司社会关键指标评分

- (五)河北上市公司公司治理关键指标评分情况分析

- 1.全国与河北上市公司公司治理关键指标评分平均值

- 2.河北上市公司公司治理关键指标评分

- (六)河北上市公司ESG总体情况分析

- 1.河北上市公司和全国上市公司ESG评级平均值

- 2.河北上市公司各板块ESG评级平均值

- 3.河北上市公司各板块ESG发展情况

- 4.河北上市公司各板块ESG评级

- (一)河北上市公司环境情况

-

四 河北上市公司ESG存在的问题

- (一)缺乏统一标准的ESG评价体系

- (二)对于ESG信息披露持保留态度

- (三)存在“漂绿”行为

-

五 对策建议

- (一)尽快建立统一的ESG评级框架

- (二)加强第三方独立论证及评级市场建设

- (三)加强河北上市公司ESG理念系统建设

章节图片/图表

相关文献

查看更多>>>