报告

中国文化企业的发展

摘要

2013年以来,中国文化企业经济持续高速增长,其中文化服务业企业、非国有控股文化企业、规模(限额)以下文化企业的产出增长速度相对更快,新闻信息服务、内容创作生产、创意设计服务、文化传播渠道、文化投资运营、文化娱乐休闲服务等核心文化企业的支柱地位也趋于稳固。在各地区增长格局未有显著变化的同时,粤、苏、京、沪、浙等地文化企业的市场优势则有所增强。不过,就已经披露的2013~2018年的数据来看,盈利状况未获改善可以说是这期间中国文化企业成长所需要高度关注的首要问题。

作者

史东辉 ,上海大学经济学院教授,博士研究生导师。主要研究领域为产业经济理论及公共政策。先后出版专著、译著20余部,主持或参与了逾20项国家和省部级课题,并获得上海市第十届哲学社会科学优秀成果著作类一等奖、教育部普通高校第二届人文社科研究成果三等奖、上海大学“王宽诚育才奖”以及国家中长期科学和技术发展规划领导小组办公室嘉奖。

检索正文关键字

报告目录

-

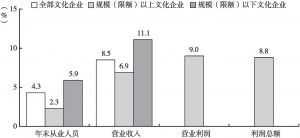

一 2013年以来中国文化企业的经济增长

- (一)2013年以来中国文化企业持续快速增长

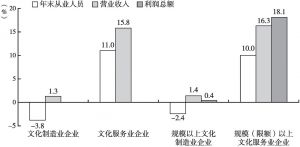

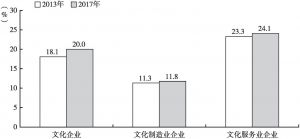

- (二)文化服务业企业的产出和就业增长明显快于文化制造业企业

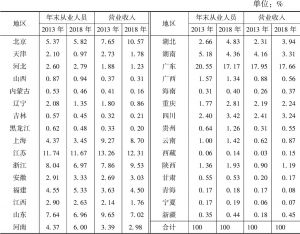

- (三)2013年以来各地区文化企业大多快速增长,但增长率差异较大

-

二 2013年以来中国文化企业的结构变迁及特征

- (一)规模(限额)以上企业在全部文化企业经济指标中的占比呈下降之势

- (二)文化服务业作为我国文化产业首要成分的地位不断巩固

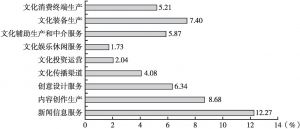

- (三)规模(限额)以上文化企业的产出和就业中核心文化企业居于多数

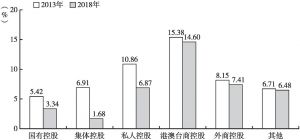

- (四)规模(限额)以上文化企业各项指标中国有控股企业和外商控股企业占比趋于下降

-

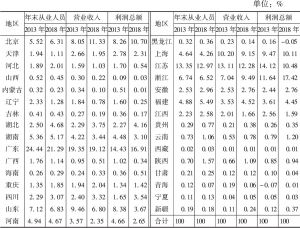

三 2013年以来我国文化企业的区域结构变迁及特征

- (一)产出与就业的地区差异变化较小

- (二)各地区规模(限额)以上文化企业的相对规模有一定程度变动,产出集中程度有所上升

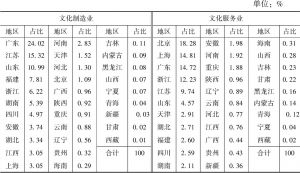

- (三)粤、苏、鲁三省规模以上文化制造业及京、沪、粤、浙四地规模(限额)以上文化服务业的产出规模明显较大

-

四 盈利性:目前中国规模(限额)以上文化企业的首要问题

- (一)规模(限额)以上文化企业的总资产利润率逐步下降

- (二)不同控股类别规模(限额)以上文化企业的总资产利润率均有所下降

- (三)多数大类核心文化企业的总资产利润率低于全部规模以上文化企业的平均水平

- (四)规模(限额)以上文化企业的亏损面进一步上升

报告图片/图表

相关文献

查看更多>>>